Хитрый лизинг, низкие ставки, вечные долги. Кризис избытка: рост парка на сети РЖД ведёт железнодорожных операторов к убыткам в 36 млрд

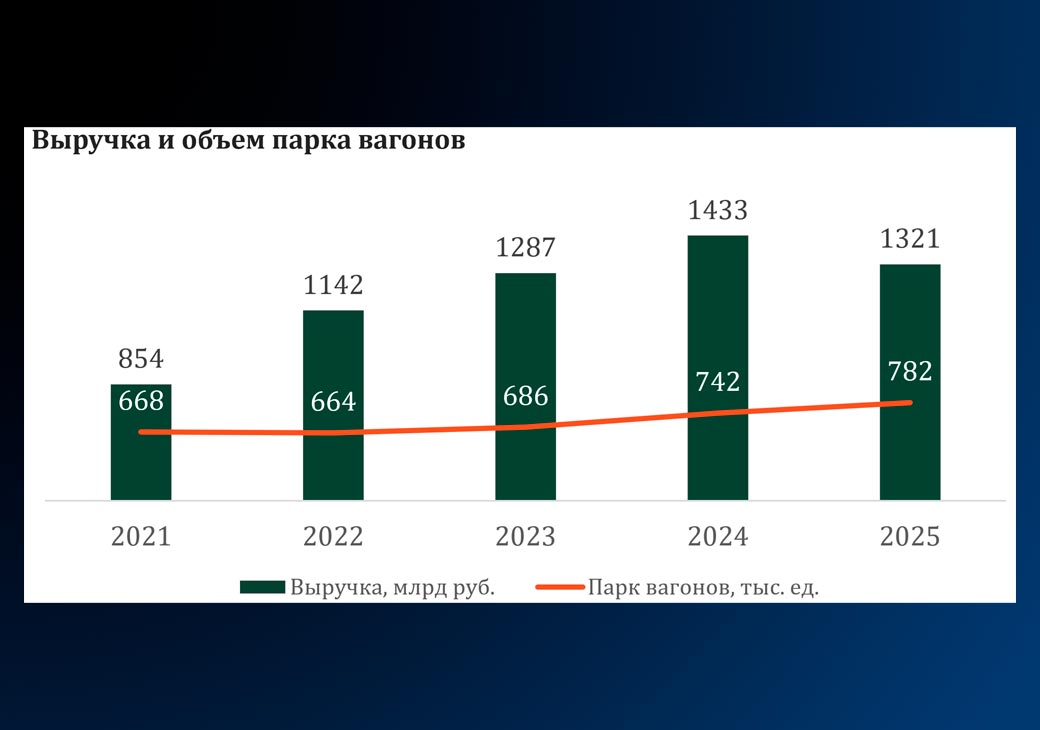

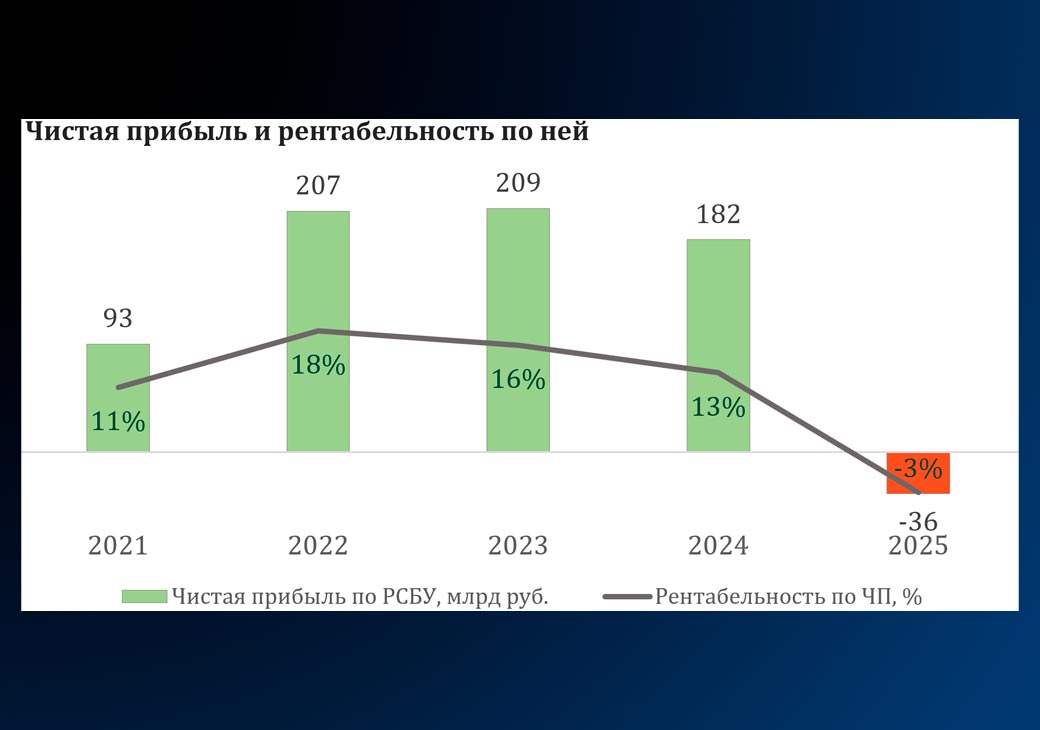

Российский операторский рынок в 2025 году столкнулся с системным кризисом, масштаб которого не имеет прецедентов в новейшей истории. Консолидированная финансовая отчётность крупнейших игроков, проанализированная экспертами RollingStock, фиксирует резкую смену вектора: отрасль, которая в 2024 году генерировала 182 млрд рублей совокупной прибыли, по итогам 2025-го продемонстрировала совокупный же убыток в 36 млрд рублей. Участники рынка говорят, что этот финансовый разворот — не временная коррекция, а отражение структурных проблем, которые накопились на сети РЖД.

«Состояние печальное, возим в убыток. Многие вагоны дешевле порезать, чем достать из отстоя. Новые очередные инициативы РЖД не улучшают ситуацию. Свет в конце тоннеля возможен, если вдруг уголь резко подорожает, но к этому нет предпосылок. Цены сейчас достаточно сбалансированные», — признаётся в беседе с Vgudok представитель одной из операторских компаний.

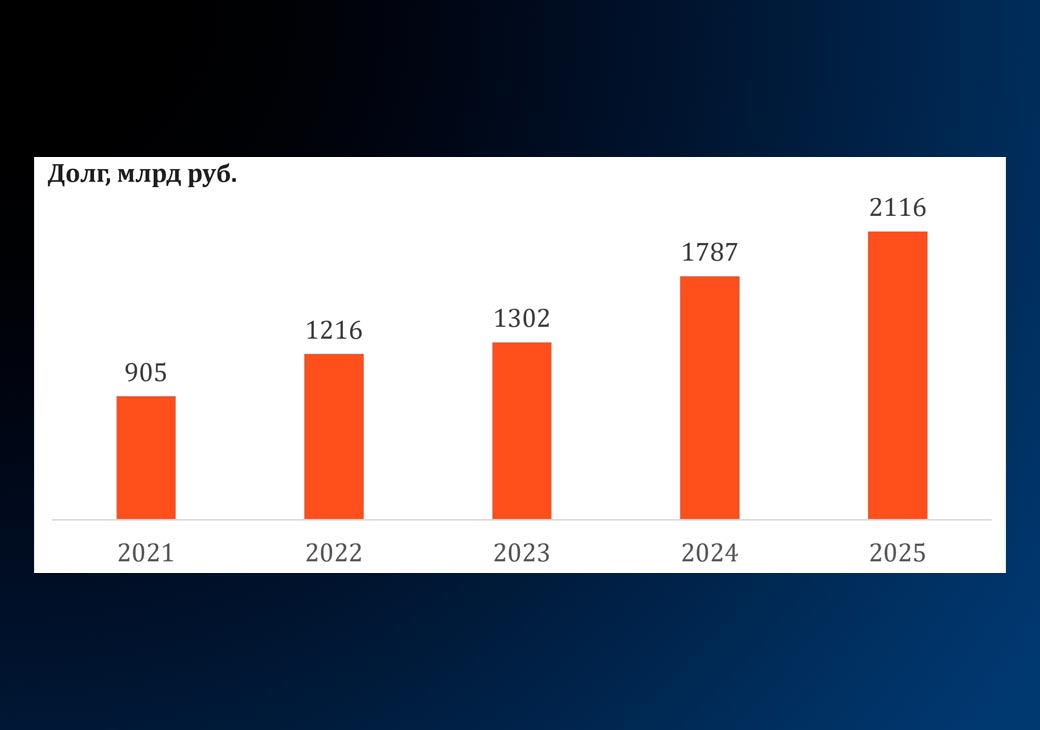

Ситуация усугубляется тем, что операторский бизнес до сих пор находится в «серой зоне» правового регулирования — деятельность компаний не выделена в отдельный код ОКВЭД. В результате объективная оценка состояния рынка возможна лишь на основе анализа финансовой отчётности по РСБУ. Исследование охватило более 40 ключевых компаний, оперирующих свыше 75% российского вагонного парка. Итоги неутешительны: совокупная выручка сократилась на 7,8% до 1,3 трлн рублей, а совокупный долг достиг 2,1 трлн рублей, увеличившись в 2,3 раза по сравнению с 2021 годом.

Избыток подвижного состава превратился в главный фактор падения доходности

Период 2021–2024 годов стал для операторов временем «лёгких денег». Выручка выросла в 1,7 раза на фоне перестройки логистики и высокого спроса на подвижной состав. Однако этот рост сформировал опасную инерцию: компании, окрылённые успехами, активно инвестировали в расширение парка, что привело к его перенасыщению. Сегодня, когда грузовая база начала сжиматься, избыток подвижного состава превратился в главный фактор падения доходности. Около 400 тысяч вагонов фактически выведены из перевозочного процесса, превратившись в мёртвый груз на балансе операторов.

Недавно была опубликована и такая информация: согласно отчётности, многие ведущие операторские компании либо работают в убыток, либо с минимальной прибылью, признал в беседе с VG заместитель председателя А ОЖдПС Денис Семёнкин:

«Причины следующие. Первое, конечно, — падение грузовой базы, которое повлекло падение ставок. Второе — рост расходов на порожний пробег, который непропорционален и идет в другую сторону от снижения доходов. Третье, конечно же, — ставка рефинансирования. Я не скажу, что это пока сильно сказывается, потому что лизинговые компании идут навстречу операторам и снижают лизинговые ставки за счёт растягивания лизинга. Но это временно.

Как только ставки пойдут вверх, лизинговые компании цены поднимут и изымут у операторов то, что они заработали.

То есть в перспективе лизинговая нагрузка станет только тяжелее и будет всегда сопровождать оператора даже по мере роста доходности. Никогда рост доходности не обгонит ставку по лизингу, поэтому лизинг — колоссальнейшая проблема в жизни операторов, которая сама по себе будет убивать рынок, даже когда ставки пойдут вверх и должно стать легче.

Ещё одна проблема, которая сейчас не так заметна, но чувствовалась в прошлом году — это недружественные действия РЖД по запрету направления вагонов под погрузку, что увеличивало оборот ПС. Сейчас таких проблем нет, в основной массе вагоны под погрузку едут. В ремонт, правда, по непонятным причинам ограничивают подсыл, что увеличивает оборот, но это не самая большая проблема».

Особого внимания заслуживает сегментация показателей. Рынок перестал быть однородным. Операторы цистерн, обладающие высокой специфичностью парка, показали рост выручки на 12,4%. В то же время сегмент полувагонов — основа грузовой логистики страны — просел на 20,4%.

Рентабельность бизнеса ЖД операторов падает

Крупнейшие убытки 2025 года зафиксированы у «Русагротранса» (20,3 млрд руб.), «Грузовой компании» (16,9 млрд руб.) и «Трансконтейнера» (9,2 млрд руб.). Суммарный убыток лишь этих трёх компаний превышает совокупный отрицательный результат всего рассмотренного сегмента.

Ситуация в отрасли складывается под влиянием сразу нескольких факторов, считает источник VG на операторском рынке.

«Первый — слабая грузовая база. Погрузка на сети РЖД снижается с 2022 года, и к 2025 году совокупное падение относительно уровня 2021 года достигло 13%. В 2026 году тенденция сохранилась: за первые пять месяцев погрузка сократилась ещё на 1,4% год к году. Восстановление грузовой базы сдерживают высокие процентные ставки, ограничивающие инвестиционную и промышленную активность. Дополнительное давление оказывает рост кредитной нагрузки: с 2022 года она увеличилась почти вдвое, что негативно влияет на грузовую базу в условиях низкой рентабельности ряда грузов.

Второй фактор — избыток подвижного состава. Несмотря на снижение объёмов перевозок, парк вагонов продолжал расти. В результате сегодня около 400 тыс. вагонов фактически выведены из перевозочного процесса.

Третий фактор — усиление конкуренции между операторами за грузы и снижение ставок предоставления вагонов. В результате доходность операторского бизнеса на отдельных направлениях сократилась в разы, а в некоторых сегментах — в десятки раз.

Потенциал дальнейшего удержания ставок аренды вагонов на низком уровне практически исчерпан.

За последние годы сильно выросли расходы на содержание и эксплуатацию вагонов. Речь идёт не только о ремонтах, но и о затратах на порожний пробег — одной из основных статей расходов.

Этим во многом объясняется небольшое восстановление ставок в последние месяцы. Оно связано не столько с ростом спроса, сколько с тем, что рынок почти достиг предела по сокращению затрат. Операторы уже максимально сократили расходы на содержание парка, в том числе используя отставленные вагоны на запасные части. Однако это не может быть долгосрочным решением для работы отрасли.

Позитивным сигналом остаются перевозки в восточном направлении: с начала года они стабильно демонстрируют рост на 5–10%. Однако для полноценного восстановления рынка нужно расширение грузовой базы в целом, а не только рост отдельных экспортных потоков», — резюмирует наш собеседник.

Финансовая устойчивость подорвана ещё и кризисом неплатежей. Отраслевые собеседники редакции отмечают, что отчётности компаний — это лишь верхушка айсберга, реальная задолженность значительно выше. Грузоотправители, испытывая трудности из-за высокой стоимости заёмных средств, задерживают платежи операторам. В свою очередь, операторы не имеют возможности своевременно оплачивать ремонты и лизинговые платежи, что создаёт каскадную проблему неплатежей по всей цепочке.

Совокупный долг, оцененный на основе отчетности РСБУ, стабильно растет.

Прежде всего всё упирается в грузовую базу, которая снизилась и продолжает снижаться. Та погрузка, о которой все радостно заявляют, — это рост не всего, а погрузки угля на экспорт на Дальний Восток. Всё остальное продолжает снижаться, напоминает в беседе с редакцией ещё один собеседник VG из отрасли ЖД-перевозок.

«У нас автоматически появляется лишний парк, который начинает давить на ставки, предложение выше спроса. Операторы конкурируют друг с другом, сбивают ставки. Некоторые вообще за копейки готовы ехать, лишь бы не стоять. В итоге рынок надолго проседает. Поэтому финансовое положение операторов ухудшается гораздо больше, чем о нём пишут эксперты.

Финансовое положение ЖД-операторов гораздо хуже, чем это пытается показать статистика и отчёты.

Некоторую отчётность вообще нельзя брать в расчёт, там на самом деле задолженности гораздо больше. Клиентура сейчас очень плохо платит, это ещё одна самостоятельная проблема. Клиенты задерживают платежи очень сильно, что вынуждает операторов не платить за ремонт, стоять в отстое, не имея денег за порожний пробег и на выплаты банкам. Клиентура задерживает оплату из-за того, что ставка финансирования высокая, а это подрывает потребительский спрос внутри России», — уверен эксперт.

Усложняется положение компаний и проблемой прозрачности данных. Например, весьма значимый игрок — Globaltrans Investment — передал свои активы под управление ЗПИФ, а ООО «БалтТрансСервис» и ООО «НПК» перестали раскрывать отчётность. В условиях рыночного шторма отсутствие данных о лидерах отрасли лишает аналитиков инструментов для точного прогнозирования. Попытки компаний скрыть показатели лишь подтверждают серьёзность накопившихся проблем.

Будущее отрасли выглядит неопределённым. Модель экстенсивного роста за счёт закупки вагонов в кредит исчерпала себя. Сегодня операторам приходится бороться за выживание в условиях высокой ставки ЦБ, а значит и дорогих вагонов, и тарифного давления. В ближайшие годы рынок, вероятно, пройдёт через болезненную консолидацию: выживут те, кто обладает долгосрочными контрактами с грузовладельцами, диверсифицированным парком, минимальной долговой нагрузкой и устойчивой грузовой базой.

Остальным же предстоит либо искать новых собственников, либо готовиться к сценариям, которые ещё год назад казались немыслимыми. Рынок операторов перестал быть дойной коровой и превратился в арену, где идут бои на выживание, и каждый вагон должен работать на износ, чтобы не стать балластом, тянущим компанию на дно.

От кабины локомотива до сталеплавильного цеха, от кабинета логиста до угольного забоя: подпишись на эти каналы и будь в курсе главных отраслевых новостей — Vgudok (о железных дорогах и не только), Vgudok_PRO (о главных деловых новостях транспорта), ПРОметалл (о металлургии и металлах), CoalSlow (о добыче и экспорте угля)

Владимир Максимов, Михаил Задорожный