Ложь, ещё раз ложь и статистика. Сравнение индексации тарифов РЖД и ставок железнодорожных операторов под разными углами

Анализ длинных цифровых рядов бывает часто полезен для оценки влияния факторов на состояние той или иной системы. Однако всегда остаётся верной классическая цитата о трёх видах лжи: ложь, гнусная ложь и статистика. Поэтому при оценке тех или иных тенденций следует учитывать технические нюансы поведения цифр, а также смотреть более глубоко на рыночные индикаторы, особенно на динамичных рынках.

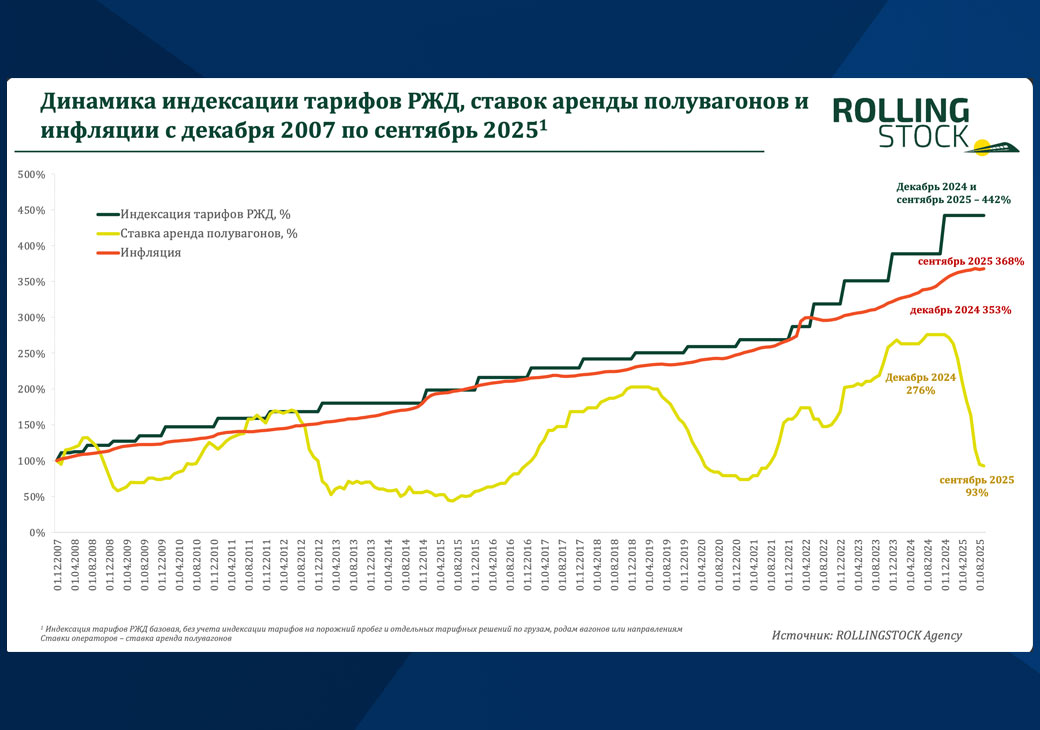

На железнодорожном рынке популярен знаменитый график сравнения динамики индексации тарифов РЖД, ставок операторов и инфляции. На его примере можно наглядно показать, как от выбора точки отсчёта для сравнения динамики показателей на волатильном рынке может диаметрально меняться результат.

Собрал аналогичные числовые ряды и постарался сохранить методологические подходы. Мои данные немного отличаются от данных господина Фарида Хусаинова (автора исходного графика), но общая динамика и итоговый результат очень близки.

Все накопленные изменения привожу к декабрю 2024 года.

Так, при начале отсчёта с декабря 2007 года отношение накопленной индексации тарифа РЖД к декабрю 2024-го достигло 442%, у ставок аренды полувагонов оно составило 276%, а у инфляции — 353%.

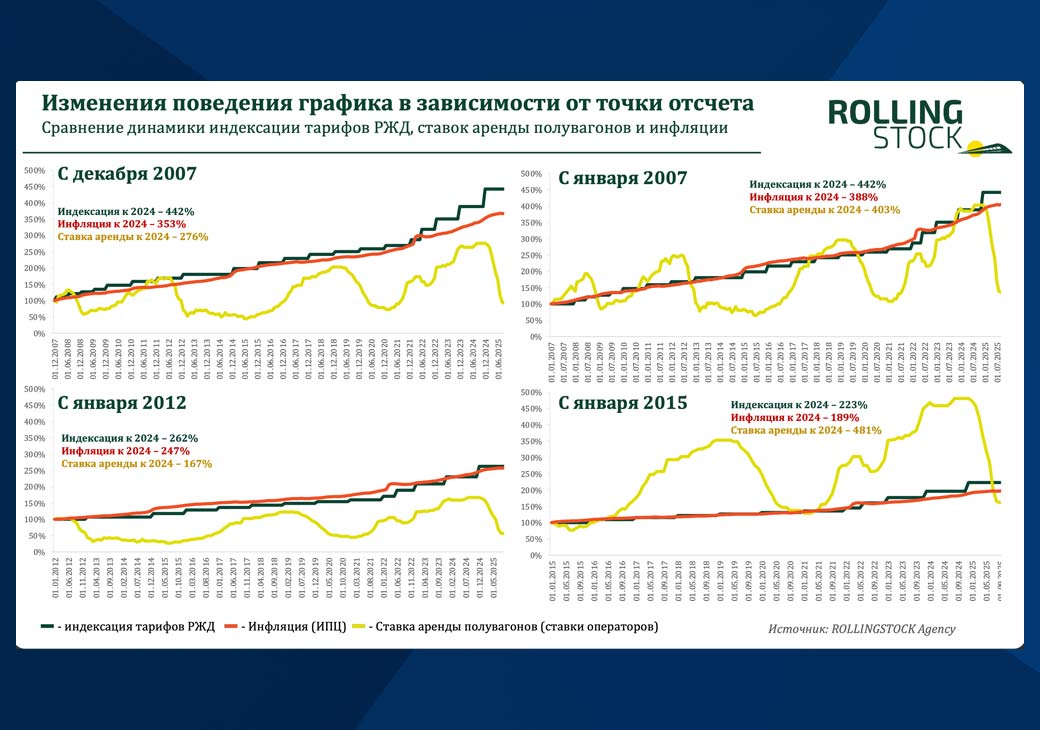

При этом даже при сдвиге точки отсчёта всего на месяц, с января 2007 года, картинка уже меняется: индексация тарифов РЖД — 442%, ставка аренды — 403%, инфляция — 388%. Сохранение уровня индексации тарифов РЖД вызвано сложившейся в тот период практикой повышать тарифы с 1 января, то есть у РЖД базовая индексация в течение 2007 года не менялась. При этом у операторов, по доступным мне данным, был довольно существенный рост ставок аренды на полувагоны.

Учитывая линейный характер индексации тарифов РЖД и волнообразное поведение ставок аренды операторов, старт отсчёта на высоком и низком рынке вагонов может давать противоположные результаты.

Например, при построении графиков с января 2015 года, то есть в период низкого рынка, мы видим кардинально иную ситуацию. Накопленная индексация тарифов РЖД будет существенно ниже роста ставок аренды. Так, базовая индексация тарифов к декабрю 2024 года составила 223%, изменение ставок аренды — 481%, инфляции — 189%.

При старте отсчёта на высоком рынке, в январе 2012 года, ситуация также переворачивается: тарифы РЖД — 262%, ставка аренды — 167%, инфляция — 247%. При этом, если выбрать для начала отсчёта не январь, а экстремумы, то можно получить более драматичные цифры.

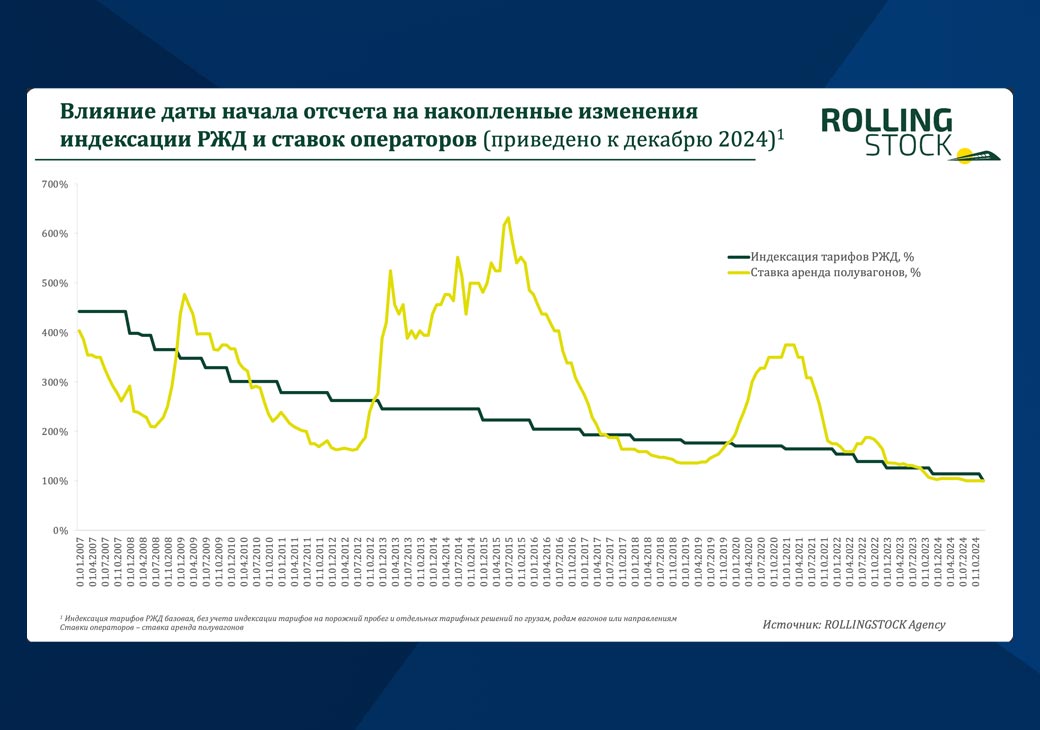

Таким образом, всегда можно подобрать период для обоснования нужных тезисов. Для манипуляторов специально подготовил график влияния изменения месяца отсчёта на накопленные к 2024 году базовую индексацию тарифов РЖД и на ставки аренды полувагонов.

Только одно изменение временного окна позволяет показывать диаметрально противоположные результаты. Профессионалы железнодорожного рынка могут аргументированно обосновать выбор любой точки отсчёта. Например:

- 2006–2007 годы — начало формирования операторского рынка в полувагонах,

- 2010 год — создание ФГК, а 2011 год — начало её полноценной работы,

- 2012 год — продажа ПГК, то есть завершение формирования вагонного рынка,

- 2015 год — первый полный год под санкциями после присоединения Крыма,

- 2016 год — запрет продления вагонов.

Мелкие допущения (отсчёт с декабря вместо января, учёт/неучёт отдельных нюансов и коэффициентов) могут дополнительно влиять на результат. При этом в ряде случаев это рабочие методологические допущения, а иногда — осознанные мелкие хитрости.

Всегда актуальным остается вопрос корректности и единообразия методики расчёта ставок аренды вагонов на длинном горизонте.

Суточная арендная ставка — это расчётный параметр, который сильно зависит от составляющих формулы. Более того, за 20 лет вагонный рынок прошёл стадии формирования, бурного роста и нескольких кризисов. За это время подходы и качество работы с данными скорректировались. Да и структура железнодорожных перевозок и вся экономика России также существенно изменились. Более того, менялись агрегаторы рыночных данных, развивая и меняя свои методики.

Для оценки транспортной нагрузки на клиентов целесообразно смотреть динамику изменения реальных расходов на привлечение вагонов по определённым крупным стабильным струям. Такие данные могут быть только в архивах у крупнейших грузовладельцев и операторов. И их объективный анализ может показать реальную картину в привязке к отраслям промышленности.

Сравнение инфляции со ставками операторов и темпами индексации тарифов РЖД достойно отдельного исследования. Считаю, что только в небольшой временной период инфляцию можно было использовать как объективное мерило. Например, с 2022 года многие столкнулись с расхождением официальной инфляции и динамикой расходов на повседневные нужды.

Учитывая текущий период охлаждения экономики России, жёсткую кредитно-денежную политику, снижения перевозок и в целом кризисные тенденции, надо смотреть глобальнее на тренды и причины изменений для выявления сути и совместного решения проблем.

Выделю следующие тенденции:

Во-первых, визуальный анализ показанных выше графиков показывает, что ставки аренды операторов имеют тенденцию роста с поправкой на рыночные колебания. Это нормально, учитывая рост долговой нагрузки для обновления парка и общего роста затрат по всем фронтам.

Во-вторых, сейчас мы находимся в низкой фазе вагонного рынка и, скорее всего, она будет затяжной. Владельцы вагонов — держитесь!

В-третьих, высокие цены последних лет на вагоны и уровень ставки ЦБ будут толкать вверх нижний порог ставки на новые вагоны в лизинге.

В-четвёртых, с 2022 года идёт трансформация структуры вагонного рынка с явным трендом на консолидацию активов.

В-пятых, допускаю, что средний рост ставок операторов будет очень близок к росту тарифов РЖД. Только у РЖД рост поступательный, а у операторов — волнообразный. Если в длинном горизонте деятельность независимых операторов является убыточной, то на основе каких ресурсов они выживают и закупают новые вагоны?

Для проверки гипотезы нужны довольно объёмные модели, учитывающее инвестиционную нагрузку и прибыльность.

Ну и наконец, рост тарифов РЖД вызван не только традиционным желанием монополиста подмять под себя рынок, но и рядом объективных причин. Их отдельно уже разбирал.

Если кратко, то они включают необходимость восстановления основных фондов после 1990-х, рост долговой нагрузки для реализации инвестпрограммы под государственные цели и рост операционных расходов компании.

Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO

Александр Поликарпов, управляющий партнёр, сооснователь ROLLINGSTOCK Agency, telegram-канал @polikarpov_rollingstock