Ценовое давление на РЖД. Почему и как надо менять модель индексации железнодорожных тарифов

Рост цен на все товары и услуги сегодня заметен как во всех отраслях промышленности, так и в повседневной жизни. Очевидно, что растут и расходы РЖД на операционную деятельность. К тому же государство традиционно ставит перед железнодорожным транспортом глобальные задачи инфраструктурной поддержки роста экономики, которые требуют значительного объёма инвестиций. На этом фоне ожидаемо растёт и долговая нагрузка перевозчика. Есть ли источники и резервы для развития железных дорог? Состояние, в котором РЖД приближаются к 2025 году, показывает, что подход к методике индексации тарифов нужно менять.

Тарифная система грузовых перевозок на железнодорожном транспорте — это сложная взаимозависимая и динамично развивающаяся система. В ней содержится множество коэффициентов, схем и прочих аспектов, которые позволяют отразить многообразие вариантов перевозки. Следует отметить, что в рамках одной тарифной системы применяются различные принципы и подходы определения цены перевозки. При этом она постоянно адаптируется под регуляторные, рыночные и технологические условия работы железнодорожного транспорта и смежных рынков.

В настоящее время ценообразование на ЖД-транспорте относительно сбалансировано для текущего состояния экономики и промышленности России.

Естественно, есть моменты, которые требуют доработки и актуализации, но глобально тарифная система позволяет функционировать промышленным предприятиям.

Несмотря на сильное конкурентное давление со стороны автотранспорта, железные дороги сохраняют функцию основного магистрального грузового транспорта для многих отраслей промышленности. Поэтому кардинальные изменения железнодорожных тарифов могут привести к существенным последствиям для бизнеса, в том числе сделав отдельные виды деятельности нерентабельными.

В связи с этим к системе ценообразования на железных дорогах всегда подходят очень осторожно и взвешенно. Во многом поэтому в России уже более пяти лет идёт процесс разработки и согласования новой тарифной системы на грузовые перевозки на железнодорожном транспорте. С другой стороны, сейчас перед экономикой России в целом и железной дорогой в частности стоят глобальные задачи по развитию инфраструктуры и стимулированию промышленного роста.

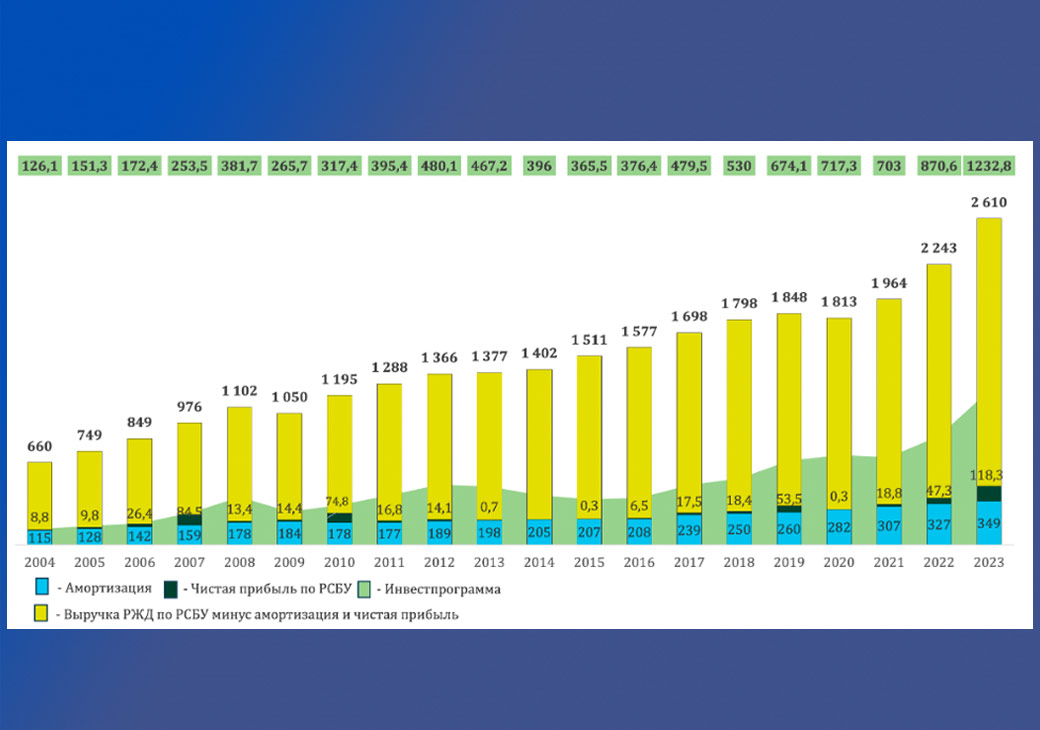

Динамика финансовых показателей РЖД с 2004 по 2023 го

ОАО «Российские железные дороги» было основано осенью 2003 года, но оценивать хозяйственную деятельность целесообразно с 2004-го, когда компания отработала уже целый календарный год. Команда ROLLINGSTOCK Agency (RSA) собрала основные финансовые показатели деятельности РЖД на основе её публичной отчётности, и можно сделать вывод, что наблюдается стабильный рост большинства показателей.

С 2004 по 2023 год выручка компании по РСБУ выросла почти в четыре раза (если быть точным, то в 3,96 раза) — с 660 млрд до 2,6 трлн руб.

Схожая динамика наблюдалась в части расходов по основным видам деятельности. Они выросли в 3,73 раза: с 598 млрд до 2,2 трлн руб. Динамика изменения чистой прибыли ОАО «РЖД» по РСБУ была нестабильной, что отражает состояние транспортного рынка России и состояния экономики страны в целом. Чистая прибыль компании увеличивалась во время периодов экономического роста: например, с 2004 по 2008 год она выросла в 9,7 раз — до 84 млрд рублей.

При этом на фоне значительных негативных изменений в экономике страны происходило снижение выручки. Так, в 2014 году РЖД показало чистый убыток в размере 44 млрд руб., а в «ковидный» 2020 год чистая прибыль компании составила всего 282 млн руб. Следует отметить, что в последние годы у РЖД растёт чистая прибыль по РСБУ на фоне роста инвестиционных затрат и необходимости направлять дивиденды в бюджет.

С другой стороны, темпы роста объёма инвестиционной программы железнодорожного перевозчика значительно опережают темпы роста выручки. Инвестпрограмма РЖД увеличилась с 126 млрд руб. в 2004 году до 1,23 трлн руб. в 2023-м, то есть рост составил 9,8 раза. Изменение её объёмов не всегда показывало рост. Сокращение объёмов инвестпрограммы совпадало с кризисными периодами (2009, 2014 и 2020 годы), после которых шло восстановление уровня инвестиций.

Рисунок 1. Сравнение объёмов инвестпрограммы с выручкой, амортизацией и чистой прибылью РЖД, млрд руб.

Теоретически, если не требуется реализовывать проекты развития, инвестиционная программа должна покрываться амортизацией и чистой прибылью компании. Однако в России перед железнодорожным перевозчиком с начала его создания стояли задачи по приведению инфраструктуры и подвижного состава к нормативным значениям после недофинансирования отрасли в 1990-е годы. Кроме того, развитие грузового и пассажирского магистрального железнодорожного транспорта — это инструмент решения государственных задач и реализации потребностей населения и бизнеса.

В 2023 году инвестпрограмма РЖД в 2,6 раза превысила сумму амортизации с чистой прибылью.

С учётом этого только в первые четыре года работы РЖД объём инвестиционной программы компании был незначительно выше суммы амортизации и чистой прибыли. Впоследствии наблюдался восходящий тренд этого соотношения со снижением в кризисные периоды.

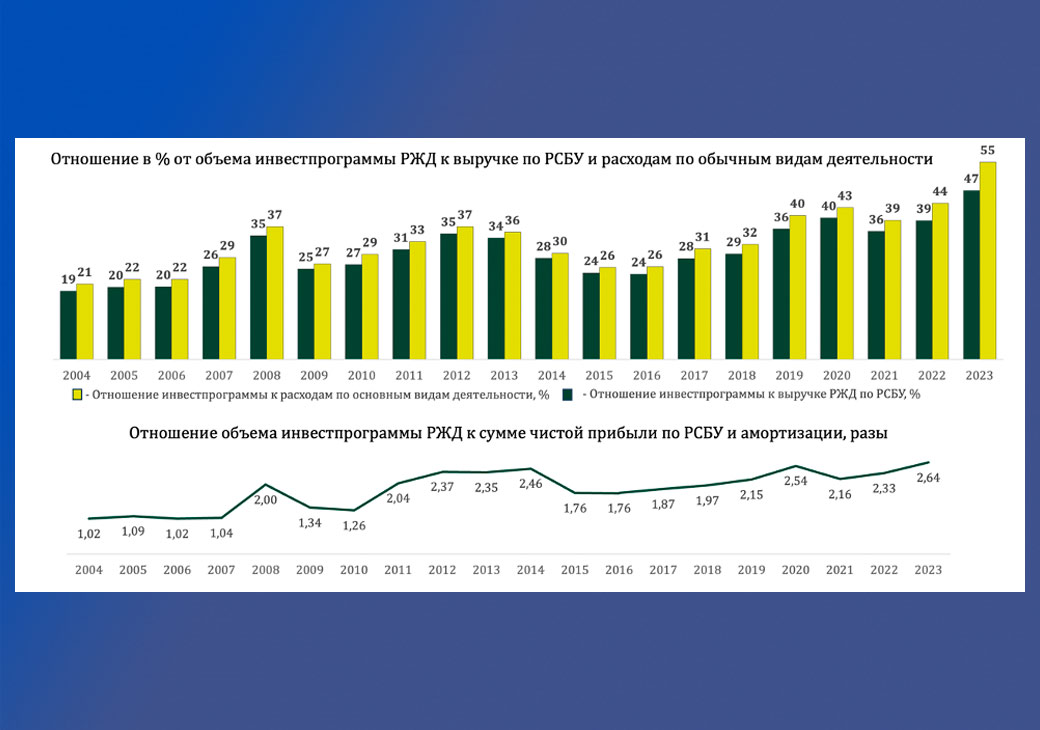

Следует отметить, что в 2023 году объём инвестпрограммы соответствовал 47% выручки компании по РСБУ и 55% расходов по обычным видам деятельности, что в 2,5 и 2,6 раза соответственно больше аналогичного уровня 2004 года.

Рисунок 2. Сравнение объёмов инвестпрограммы с выручкой, амортизацией и чистой прибылью РЖД, млрд руб.

Естественно, такой большой объём инвестиций не может быть закрыт собственными средствами железнодорожного перевозчика, которые не безграничны. Компания в последние годы активно привлекала внешнее финансирование. Более того, государственные средства из ФНБ, направляемые РЖД как поддержка, тоже фактически являются заёмными и требуют возврата. Возможности по наращиванию долгового портфеля у любой коммерческой организации ограничены. Текущий уровень ключевой ставки ЦБ ещё сильнее усиливает негативную финансовую ситуацию.

Об источниках формирования инвестиционной программы РЖД

Перед железнодорожным транспортом России стоят амбициозные задачи по развитию железнодорожной инфраструктуры Восточного полигона, качественному и количественному обновлению модельного ряда подвижного состава, выходу на новый технологический этап деятельности в части цифровых технологий и скоростей движения, обеспечению стабильной работы транспорта в условиях санкционного давления, достижению технологического суверенитета своей деятельности.

Для успешной реализации этих задач необходимо выполнение разноплановых инвестиционных проектов. До недавнего времени объём инвестиционной программы ОАО «РЖД» на период 2025–2030 годов (6 лет) оценивался на уровне 12,41 трлн руб., то есть в среднем по 2,06 трлн в год. В ноябре стало известно о возможных планах компании по сокращению инвестпрограммы РЖД на 36% — до 7,93 трлн руб. на шестилетку, что в среднем составит 1,34 трлн руб. в год. Даже при возможном секвестировании инвестиционная программа железнодорожного перевозчика останется значительной и потребует дополнительных средств.

Есть несколько основных путей привлечения дополнительных средств РЖД для реализации инвестиционных планов:

- расходование собственных средств компании, которые перевозчик может получить через повышение тарифов и сокращение производственных издержек;

- привлечение заёмного финансирования;

- предоставление безвозмездной государственной поддержки.

У государства есть широкий пул мер поддержки системообразующих компаний уровня ОАО «РЖД», включая взносы в уставной капитал, прямые целевые субсидии, налоговые и прочие льготы. Они в той или иной мере применяются, но преимущественно государственная поддержка железнодорожных инвестиционных проектов выражена в предоставлении льготного заёмного финансирования, в частности из средств ФНБ.

В последние годы перевозчик активно привлекал заёмные средства. Согласно годовой отчётности ОАО «РЖД», объём кредитного портфеля (без учёта начисленных процентов) на конец 2023 года составил 1 916,3 млрд руб., из которых 16,4%, или 321,6 млрд руб., — это краткосрочная задолженность со сроком погашения до 1 года. Российские эксперты любят сравнивать госдолг США с объёмом ВВП, в связи с чем можно привести схожую аналогию с кредитным портфелем РЖД. На конец 2023 года долг железнодорожного перевозчика достиг 73% выручки по РСБУ (по МФСО — 63,5%) и в 2024 году на погашение задолженности компания должна отдавать в 2,7 раза больше своей чистой прибыли 2023 года по РСБУ (по МФСО — 1,9 раза).

Развивать железнодорожный транспорт преимущественно через заёмное финансирование — очень рискованный путь.

Это может привести к тому, что рано или поздно доход РЖД позволит только обслуживать кредиты, а не реализовывать проекты развития. В результате потребуется глобальное реформирование железнодорожного транспорта, которое затронет рынки оперирования, аренды и ремонта вагонов, а также выпуска подвижного состава и компонентов к нему.

По мнению RSA, предел допустимой долговой нагрузки на РЖД уже почти достигнут. Естественно, железнодорожный перевозчик должен проводить мероприятия по снижению собственных расходов. Однако оптимизационный ресурс компании без ущерба для безопасности движения и стабильной деятельности железнодорожного транспорта тоже ограничен. Текущие проблемы с замедлением сети, дефицитом локомотивов и персонала отчасти вызваны мерами по снижению расходов перевозчика. Поэтому одним из основных способов привлечения дополнительного финансирования для развития и текущих нужд РЖД остаётся индексация тарифов.

В связи с необходимостью решения стратегических задач, реализации масштабной инвестиционной программы и исчерпания кредитных возможностей железнодорожного перевозчика в ноябре текущего года уже были приняты многие предложения компании по индексации и отмене коэффициентов, применяемых к тарифам.

О целесообразности пересмотра индикатора индексации тарифов

С 2019 года базовый уровень индексации тарифов определяется по формуле «инфляция минус 0,1%». В нём инфляция рассчитывается как среднее арифметическое её значений — за два предшествующих года, ожидаемого в текущем году и прогнозного на следующий год. Эта формула могла бы корректно работать в стабильных экономических условиях, но за прошедшие шесть лет в условиях кризисов и глобальной экономической трансформации, затрагивающей и логистику, она показала свою неэффективность в виде ввода дополнительных надбавок к уровню индексации и корректировок тарифов.

Сейчас официальная инфляция мало отражает реальные изменения цен и не может быть индикатором изменения тарифов. Если бы формула базовой индексации цены работала корректно и отражала рост операционных и инвестиционных расходов РЖД, тогда не было бы необходимости в корректировке и отмене поправочных коэффициентов в колоссальном объёме последних лет. Другими словами, при более высоком, но справедливо отражающем расходы перевозчика индикаторе индексации тарифов могло быть меньше точечных корректировок и, следовательно, грузовладельцы работали бы в более понятных и предсказуемых условиях.

Стоит отметить, что ещё в 2013 году в приказе ФСТ России № 166-т/1 была разработана методология определения экономического обоснованного уровня тарифов с учётом необходимого уровня затрат, возврата капитала и нормативной прибыли (для обеспечения финансирования инвестиций). На практике данная методология не применялась, а расчёт уровня индексации тарифов требует доступа к конфиденциальной информации о работе железнодорожного перевозчика. Следовательно, даже при оценке уровня индексации тарифов по методике приказа № 166-т/1 клиенты РЖД не смогли бы ознакомиться с расчётами. Для них изменения уровня тарифов будут непрозрачными, необоснованными и непредсказуемыми, что может вызвать негативные для всей отрасли административные действия и будет сдерживать инвестпроекты грузовладельцев.

В рамках согласования приказа об индексации грузовых железнодорожных тарифов на 2025 год ФАС России в пояснительной записке отмечала скорый переход на модель ежегодной индексации тарифов на базе композитного индекса. При этом непосредственно в тексте принятого приказа ФАС №862/24 об индексации тарифов композитный индекс не упоминается.

В пояснительной записке также указано, что композитный индекс должен обеспечивать компенсацию ценового и долгового давления на экономику РЖД. Он будет определяться как среднее арифметическое двух композитных индексов за два года, предшествующих периоду регулирования. Однако ФАС ещё должна разработать нормативно-правовой акт по новой модели ежегодной индексации тарифов. Исходя из вышесказанного, можно предположить, что ещё будет раунд переговоров по изменению модели индексации тарифов на грузовые перевозки.

Предложения RSA по композитному индексу изменения тарифов на грузовые железнодорожные перевозки

Индикатор изменения грузовых тарифов должен отражать ценовое и долговое давление на экономику железнодорожного перевозчика, а также планы по реализации инвестиционной программы в части грузовых перевозок.

При этом следует учитывать источники инвестпрограммы, то есть в тариф не должна включаться невозвратная государственная поддержка. Заёмные средства, включая государственные, должны учитываться только при оценке долгового давления на компанию. Таким образом, непосредственно в базу для расчёта индексации тарифов могут включаться собственные средства компании, которые должны быть направлены на инвестпрограмму за вычетом амортизации.

Ценовое и долговое давление целесообразно оценивать на базе соответствующих индексов. В целом композитный индекс должен строиться на базе принципов прозрачности, доступности и долгосрочности, а именно:

- прозрачность методики: методика расчёта индекса должна быть публичной с чётким регламентом корректировки значений;

- доступность информации: данные для расчёта индекса должны быть публичны и доступны для всех клиентов железных дорог;

- долгосрочность действия: индекс должен позволять планировать изменение тарифов на 3–5 лет, чтобы клиенты РЖД могли реализовать собственные инвестпроекты.

Пересмотр долгосрочных значений индекса может происходить довольно редко, например раз в три года.

В случае экстремальных изменений целесообразно предусмотреть процедуру корректировки уровня индексации.

Ранее РЖД публиковали подробные данные по структуре кредитного портфеля, на базе которых можно было разработать индекс долговой нагрузки. В настоящее время объём публичных данных по кредитному портфелю значительно сокращён, поэтому проблематично с ходу предложить корректную методику оценку индекса долгового давления.

RSA предлагает рассчитывать индекс ценового давления на экономику РЖД на основе ретроспективной структуры расходов компании по обычным видам деятельности за два года. Такие данные представлены в пояснениях к отчётности по РСБУ. Для каждой статьи расходов определяется соответствующий индикатор прогноза социально-экономического развития Минэкономразвития России.

Индекс ценового давления определяется путём суммы произведений долей каждой статьёй расходов в структуре компании с соответствующими индикаторами прогноза Минэкономразвития. Таким образом, методика расчёта индекса ценового давления будет прозрачной, перевозчик не сможет манипулировать входными данными, а значения индекса смогут самостоятельно оценивать все клиенты железнодорожной отрасли.

Самый дискуссионный вопрос — привязка статьи расхода к индикатору из прогноза Минэкономразвития. Предложения RSA представлены в таблице ниже. Стоит отдельно отметить, что возможная привязка затрат на оплату труда и отчисления на социальные нужды к прогнозному значению инфляции не выглядит корректной. Это обусловлено тем, что инфляция не отражает реального роста потребительских цен и изменения зарплат. Поэтому данные статьи расходов целесообразнее привязывать к темпам изменения среднемесячной начисленной заработной плате работников.

Таблица 1. Основные показатели индекса ценового давления по версии RSA

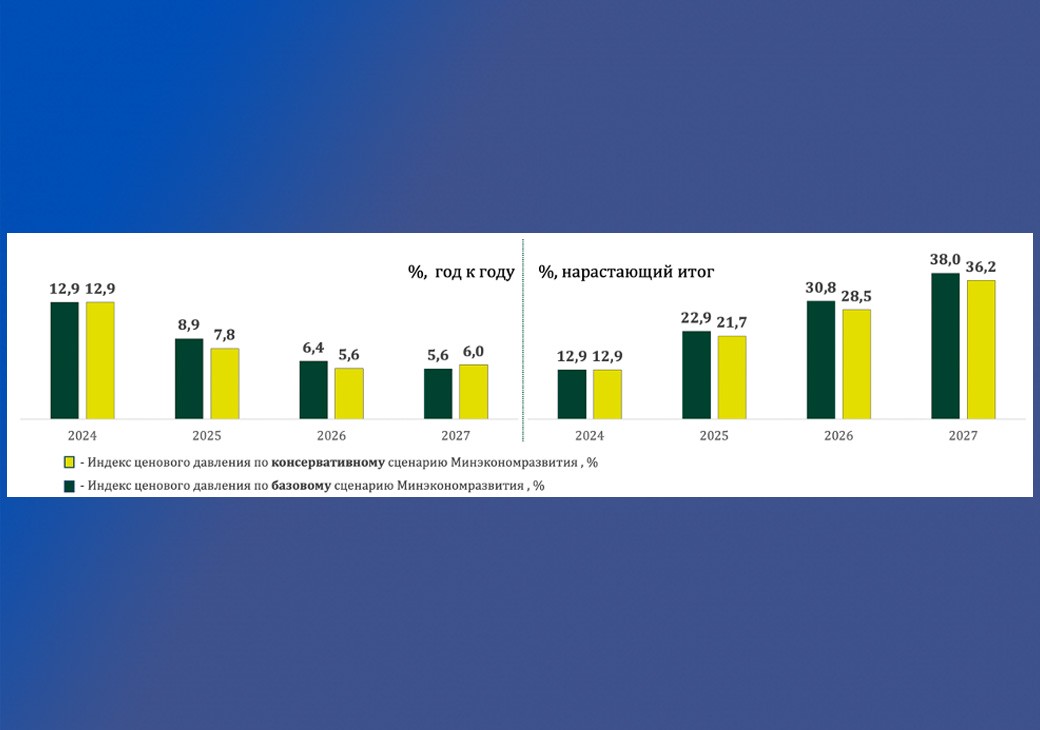

По предложенной методике командой RSA был проведён расчёт индекса ценового давления на РЖД до 2027 года. В расчёте были учтены показатели «Прогноза социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов», опубликованного в сентябре Минэкономразвития России, и финансовой отчётности РЖД.

Наибольшие значения индекса были получены в 2024 году: по обоим сценариям развития экономики России они составили 12,9%.

В последующие годы значения годового индекса будут снижаться до 5,6% по базовому сценарию и до 6% по консервативному. При этом сокращение годовых значений индекса ценового давления может быть вызвано традиционно оптимистичным настроем Минэкономразвития, которое обычно потом корректирует оценки в пессимистичную сторону. По текущему прогнозу социально-экономического развития, за четыре года накопленный индекс ценового давления вырастет до 38% по базовому сценарию или до 36,2% по консервативному сценарию.

Рисунок 3. Индекс ценового давления на экономику РЖД до 2027 года по версии RSA

В заключении

Результаты расчёта показали, что только один рост расходов компании требует значительного увеличения уровня тарифов. Если же учитывать ещё долговую нагрузку компании и государственные задачи по развитию сети, то рост необходимой тарифной нагрузки будет, скорее всего, неприемлем для клиентов железнодорожного транспорта. Многие компании-грузоотправители не смогут осуществлять экономическую деятельность и будут вынуждены закрыться.

Решением может быть увеличение невозвратной государственной поддержки. Однако ресурсы бюджета также ограничены и в настоящее время преимущественно направляются на иные цели. В свою очередь с текущей ставкой ЦБ привлечение новых заёмных средств даже на льготных условиях увеличивает риски финансовой нестабильности деятельности железнодорожного перевозчика.

Рост кредитного портфеля даст только краткосрочный эффект и не позволит решать стратегические задачи развития в долгосрочной перспективе.

К сожалению, отрасли надо готовиться к снижению инвестиционной программы РЖД и очередному переносу многих проектов «вправо». Однако текущая ситуация однозначно показывает, что подход к оценке уровня индексации тарифов требует корректировки, чтобы избежать критического состояния железнодорожного транспорта в среднесрочной перспективе.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Александр Поликарпов, сооснователь

и управляющий партнер ROLLINGSTOCK Agency