Валютный курс мешает РЖД и операторам выполнить план по углю. Дефицит исправных вагонов, крепкий рубль и высокий фрахт становятся главными проблемами российского экспорта

В мае 2026 года ставки на полувагоны — самый популярный вид подвижного состава у экспортёров угля — выросли почти на 16%. Но и сейчас они остаются существенно ниже докризисных значений. Более того, после полутора лет минимальных ставок операторы фиксируют критическую нехватку исправной техники. Ремонтировать ПС долгое время было невыгодно. Добытчики утверждают, что рост мировых цен на топливо непропорционален повышению трат на ж/д логистику и фрахт. Так, российский угольный экспорт по-прежнему напоминает уравнение, в котором количество переменных растёт быстрее, чем выручка.

Ставки предоставления полувагонов под перевозку угля в мае начали расти после длительного периода падения. По данным Argus, показатель увеличился на 15,75% к апрелю и достиг 845 руб. за тонну. Аренда типового полувагона выросла на 4,5%, до 820 руб. за тонну, инновационного — на 1,3%, до 1,2 тыс. руб. При этом ставки долгосрочной аренды снизились на 3,3%, до 735 руб. за тонну.

Рост рынка участники связывают с улучшением ситуации на экспортных направлениях.

«Поддержку угольному рынку оказало усиление геополитической напряжённости вокруг Ормузского пролива, что повысило внимание крупнейших импортёров к вопросам энергетической безопасности и надёжности поставок энергоносителей. Рост импорта российского угля наблюдается со стороны Китая, Турции и Индии, что способствует увеличению экспортных перевозок прежде всего в восточном направлении, а также через порты юга.

Индийская сторона в последние месяцы также заявляла о намерении существенно нарастить импорт российских энергоносителей, включая уголь, в рамках политики диверсификации поставок и укрепления энергетической безопасности.

По нашей оценке, в мае увеличение экспортных перевозок угля может составить до 10%.

На этом фоне с начала года цены на российский энергетический уголь выросли почти на 20% в долларовом выражении», — рассказали Vgudok собеседники в «Первой грузовой компании».

Стоимость российского энергетического угля 6000 ккал/кг в дальневосточных портах в середине мая приблизилась к $100 за тонну FOB против около $80 в начале года. В то же время в ПГК отмечают, что из-за укрепления рубля рост цен в национальной валюте меньше — менее 10%, что ограничивает операторов в финансовых манёврах.

Фото: ПГК

«Потенциал дальнейшего существенного восстановления ставок остаётся ограниченным, поскольку укрепление рубля продолжает оказывать давление на экономику экспортных поставок и экспортную выручку угольных компаний», — считают в «Первой грузовой компании».

В ИПЕМ ранее предупреждали о дефиците исправного парка. Если в 2024 году ежемесячно ремонтировалось 36–38 тыс. вагонов, то к началу 2026 года показатель снизился до 20–23 тыс. единиц. На этом фоне объём неисправного парка с октября 2025-го по февраль 2026 года вырос на 88%. В ИПЕМ прогнозируют, что дефицит исправных вагонов к концу года может привести к росту ставок аренды ещё на 10–20%.

Но даже тогда они будут далеко от докризисных, уверены в ПГК.

«Несмотря на наметившийся рост, нынешние ставки всё еще уступают прошлогодним показателям примерно на 40–50%. С учётом же возросших издержек, в частности на перемещение пустых вагонов, фактическая доходность операторов упала в 3–4 раза, а на некоторых маршрутах — и в десять раз, что демонстрирует рыночный характер ценообразования.

То есть даже с учётом текущей динамики ставки не обеспечивают в полной мере ни рентабельность оперирования, ни покрытие затрат на содержание и ремонт подвижного состава. В этих условиях отсутствие дальнейшего восстановления ставок может привести к сокращению объёмов вывода вагонов из отстоя и, как следствие, к локальному дефициту парка под перевозки не только угля, но и промышленных и строительных грузов», — резюмируют в «Первой грузовой компании».

Для угольщиков подорожание аренды усиливает давление на экспортную экономику. По оценкам участников рынка, доля затрат на вагоны в стоимости экспортного угля выросла с 11–16% в марте и до 16–22% в мае.

Ставки аренды полувагонов. Источник.

Ставки фрахта из порта Восточный к середине мая вернулись к пиковым значениям конца марта — $13–14 за тонну. Рост котировок на топливо и риски судоходства делают экспорт через дальневосточные порты всё более дорогим удовольствием. В такой логистической цепочке любое колебание курса рубля становится решающим для маржинальности бизнеса.

Фарид Хусаинов, эксперт Института экономики и регулирования инфраструктурных отраслей НИУ ВШЭ, подчёркивает фундаментальное отличие российской логистики от глобальных конкурентов:

«Расстояния перевозки от места добычи до порта при экспорте груза играют большую роль. И здесь особенность России в том, что у нас это расстояние существенно превышает аналогичное расстояние в большинстве угледобывающих стран. Основные производители угля (Австралия, ЮАР, Южная Америка, Индонезия) осуществляют экспортные поставки по воде. В Австралии, например, наиболее удалённая от морского порта точка добычи угля находится на расстоянии 300 км, в Индонезии для большей части объёмов перевозок это расстояние ещё меньше (около 80 км). В России же основной объём экспорта перевозится на расстояние от 3,5 до 6,0 тыс. км».

Эксперт также указывает на дисбаланс в тарифной нагрузке на ЖД, подчёркивая, что тариф зависит не только от количества тонн в вагоне, но и от дальности перевозки.

«Поскольку начиная с июня 2022 года экспортный тариф растёт более высокими темпами, то тарифная нагрузка при экспорте угля отличается от тарифной нагрузки при внутрироссийских перевозках сразу по двум причинам: во-первых, расстояние перевозок при экспорте через порты Дальнего Востока существенно выше, а во-вторых, сама ставка за тонно-км тоже теперь стала существенно более высокой», — напоминает г-н Хусаинов.

Несмотря на внешнее давление, Россия продолжает перестраивать экспортные потоки.

В апреле поставки российского угля в Южную Корею выросли на 128,5% год к году. Это не случайность, а результат ценового преимущества перед австралийским углём, разница в цене достигает $45 за тонну. А перспективы работы с Индией выглядят стратегически важными на десятилетия вперёд.

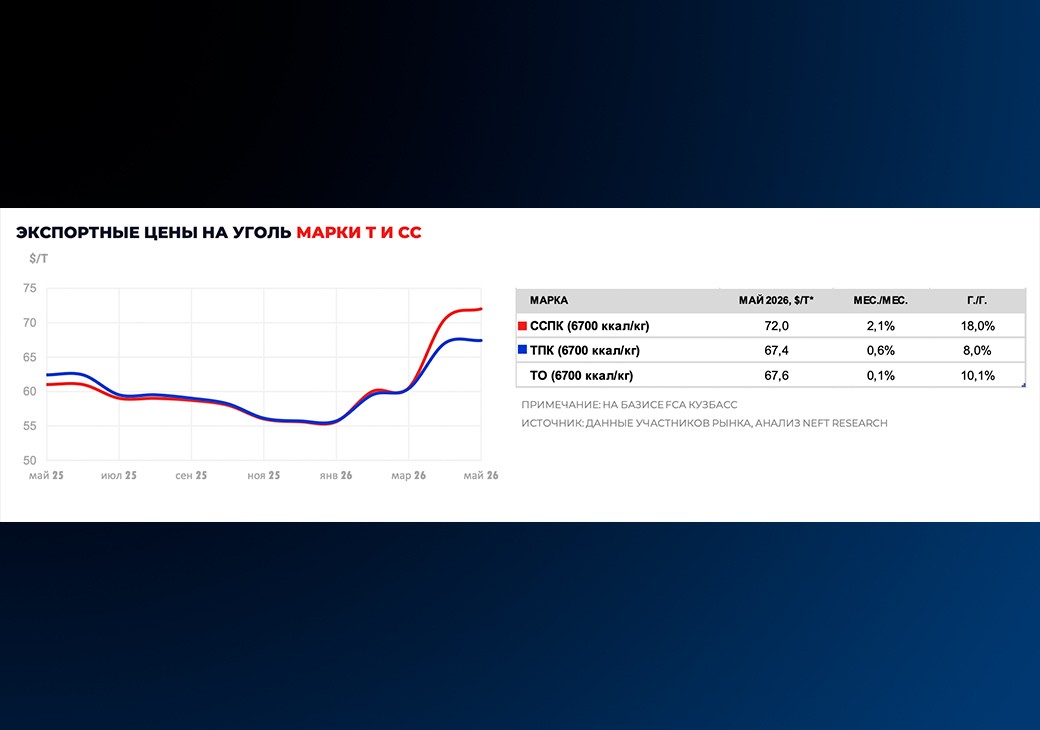

В то же время укрепление рубля немного снизило рентабельность экспорта российского коксующегося угля, отмечают в своём обзоре аналитики NEFT Research:

«В этих условиях значимым становится развитие отношений с Индией — страной, готовой наращивать закупки данного сырья в долгосрочной перспективе. Сейчас РФ отгружает в эту страну порядка 8–9 млн т в год. Это обеспечивает ей 15% местного рынка, доля на котором последние пять лет активно растёт, хотя около 60% импорта всё ещё контролирует Австралия. Индийская металлургия по-прежнему критически зависит от внешних закупок: в прошлом году импортом было закрыто 90% внутренних потребностей. За последнее десятилетие сталелитейные мощности страны удвоились — со 110 млн до более чем 220 млн т. К 2030 г. их планируют довести до 300 млн т, а к 2035–2036 годам — до 400 млн т».

Экспортные цены на уголь. Источник.

Однако, как отмечает Фарид Хусаинов, не стоит все беды списывать на один лишь курс валют:

«На конкурентоспособность российского угля влияют три фактора, каждый из которых сегодня важен — это мировые цены, курс рубля к доллару и железнодорожный тариф. Влияние курса рубля на динамику экспорта угля второй по важности фактор. Впрочем, справедливости ради тут нужно отметить следующее: многие экспортёры сегодня жалуются на «переукреплённый» курс рубля и хотели бы, чтобы курс был не 70–80 рублей за доллар, а 90+ или даже все 100.

Однако ещё совсем недавно, в 2020–2021 гг., курс был ниже 80 руб. за доллар, а в 2017–2019 курс колебался вокруг 60 — чуть ниже 70 руб.

И при таком курсе не было проблем с экспортом угля. Таким образом, как бы мы не винили курс, если смотреть на экономику угольной отрасли системно, то это не единственный фактор, а лишь один из трёх самых важных», — подытожил эксперт.

Рынок угля в России по-прежнему находится в стадии поиска нового баланса. Пока угольщики и операторы пытаются договориться о справедливой цене перевозки, государство продолжает настаивать на сохранении плановых объёмов отгрузки.

В первом квартале 2026 года экспорт составил 34,9 млн тонн, что лишь на 0,4% меньше уровня прошлого года. От добытчиков ждут новых рекордов вопреки низкой отраслевой маржинальности экспорта. Во всяком случае, Министерство энергетики РФ ставит задачу поддержать добычу на уровне 440 млн тонн и экспорт в объёме 211 млн тонн по итогам года. Однако пока что, по данным Росстата, в январе-апреле в РФ добыли на 5% меньше угля, чем за тот же период 2025 года. Так что для рекордов явно придётся постараться.

От кабины локомотива до сталеплавильного цеха, от кабинета логиста до угольного забоя: подпишись на эти каналы и будь в курсе главных отраслевых новостей — Vgudok (о железных дорогах и не только), Vgudok_PRO (о главных деловых новостях транспорта), ПРОметалл (о металлургии и металлах), CoalSlow (о добыче и экспорте угля)

Владимир Максимов