Угольные страдания РЖД и ВВП. Отрасль оказалась в эпицентре самого серьёзного за последние 30 лет кризиса

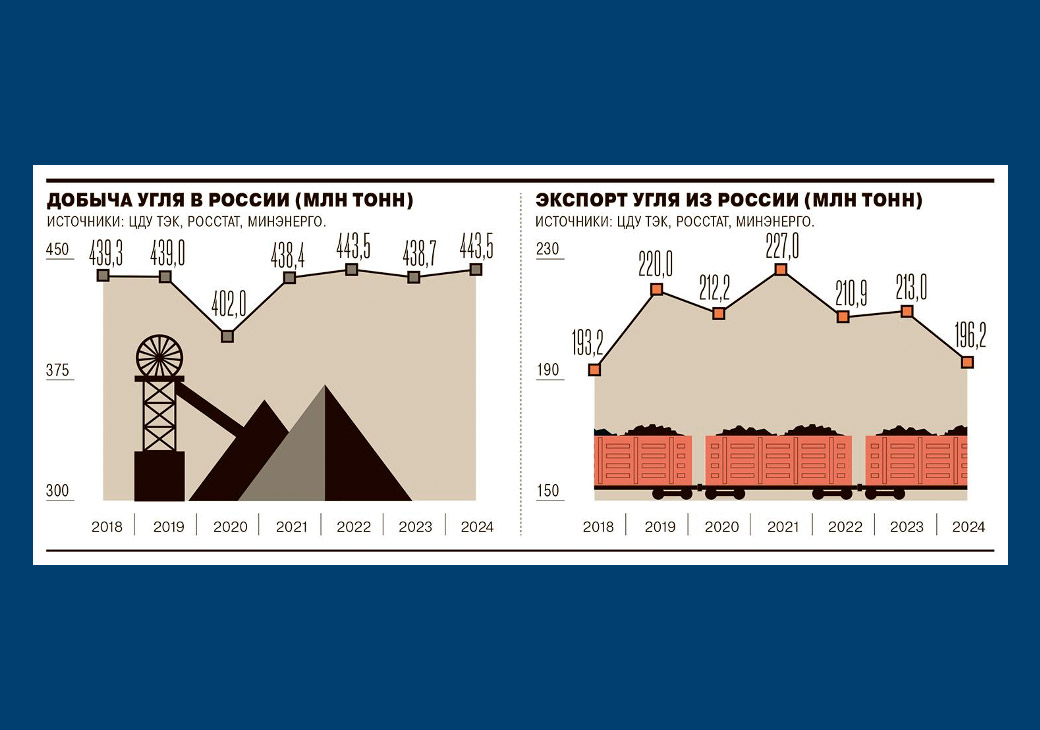

Из свежей статистики следует, что добыча угля в России по итогам 2024 года уменьшилась по сравнению с предыдущим годом на 0,6% и составила 427 млн тонн (Росстат), но в то же время и выросла — Александр Новак рапортовал о 443,5 млн тонн, из которых на экспорт было поставлено 196,2 млн тонн. Впрочем, экспорт падает по всем подсчётам.

Продажи российского угля фактически откатились до уровня шестилетней давности, несмотря на примерно одинаковый уровень добычи. Не менее важный момент, который в картинках отображается редко, — падение рентабельности, которую Vgudok вместе с экспертами неоднократно считал.

Так, большинство угольных компаний без собственного вагонного парка и портов в течение всего 2024 года работали на уровне нулевой рентабельности, а остальные, особенно на не восточных направлениях, и вовсе терпели убытки. В итоге дешёвый российский уголь из-за логистических затрат становился буквально дороже золота на подъезде к портам и терял вообще любые преимущества по сравнению с конкурентами из других странах за мировые рынки.

Инфографика: "КоммерсантЪ"

Российская угольная отрасль критически зависит от динамики мировых цен на топливо. По словам эксперта по энергетике Кирилла Родионова, в 2023–2024 гг. цены на уголь возвращались к многолетней норме. Так средняя цена на энергетический уголь в австралийском Ньюкасле, ключевом хабе Азиатско-Тихоокеанского региона, в 2024 году снизилась на 61% в сравнении с 2022 годом, достигнув $136 за тонну. Для сравнения: в 2017–2021 годы средняя цена составляла $94 за тонну. Рынки полностью отыграли шоки предложения 2021-2022 годов, которые были связаны с эмбарго ЕС в отношении России, а также временным запретом на импорт австралийского угля в Китае.

Из-за снизившихся цен и санкционных дисконтов российским угольщикам стало сложнее покрывать транспортные издержки, увеличившиеся из-за необходимости поставлять уголь в Азию через порты юга и северо-запада.

«Российская угольная отрасль вступает в самый тяжёлый кризис за 30 лет. Предыдущий крупный кризис, начавшийся на рубеже 1980-х и 1990-х, был связан с крахом плановой экономики и последующим переходом к рынку, который сопровождался спадом в нерентабельных отраслях промышленности и сокращением внутреннего спроса на уголь. Преодолеть тот кризис удалось за счёт глубокой реструктуризации отрасли, в ходе которой регуляторы закрывали убыточные шахты и переселяли шахтёров в регионы с более высоким потенциалом экономического роста.

В 2000-е годы в странах АТР произошёл бурный скачок энергоспроса, который обеспечивался за счёт масштабного строительства угольных ТЭС. Благодаря этому отрасль, избавившаяся от балласта убыточных предприятий, смогла резко нарастить экспорт: если в 2000 году общий экспорт угля из России составляла 37,5 млн тонн, то в «доковидном» 2019-м — 193,4 млн тонн. Нынешний кризис связан не только с последствиями санкций, но и с бумом возобновляемой энергетики в странах Южной и Восточной Азии.

Благодаря этому буму глобальный спрос на энергетический уголь выйдет на плато уже во второй половине 2020-х.

Вдобавок будет сказываться рост инвестиций в угледобычу в Китае и усиление конкуренции на мировом рынке, в том числе под влиянием роста добычи в Монголии, которая в последние годы стала крупнейшим поставщиком коксующегося угля на китайский рынок.

Единственной надеждой рынка угля станет Индия, которая будет наращивать спрос на коксующийся уголь из-за роста потребления стали в строительстве, железнодорожном транспорте и автомобилестроении. Однако российским угольщикам придётся конкурировать за этот рынок с поставщиками из Австралии, США и Монголии: скорее всего, монгольские производители будет экспортировать уголь в Индию транзитом через морские порты КНР», — отметил Родионов в беседе с vgudok.com.

В целом, в ближайшие годы добыча и экспорт энергетического угля будут снижаться, а добыча и экспорт коксующегося — расти, в том числе из-за освоения Эльгинского месторождения и начала поставок по Тихоокеанской железной дороге.

«Помимо роста доли коксующегося угля в добыче и экспорте уже наступивший кризис приведёт к смещению географии добычи на восток, которое привлечёт к снижению логистических издержек. Структурный сдвиг также будет выражаться в дальнейшем снижении роли подземной добычи, на долю которой сейчас приходится четверть предложения угля. Как и в 1990-е годы, регуляторам придётся закрывать убыточные или низкорентабельные шахты, операторам которых будет сложно вести бизнес без господдержки», — добавил Кирилл Родионов.

Но нынешний кризис всё равно будет существенно более мягким, чем в начале 90-х, поскольку занятость в угольной отрасли за последние 20 лет серьёзно снизилась.

Если в 2000 году в добыче и переработке угля было занято 370 тысяч человек, то по итогам первой половины 2024 году — 143 тысячи (данные ЦДУ ТЭК). Поэтому масштаб реструктуризации отрасли будет не столь колоссальным, как 30 лет назад.

«Вместо того, чтобы субсидировать экспорт угля через порты северо-запада и юга, нужно вкладываться в переселение шахтёров и их семей в европейскую часть России и в их дальнейшее переобучение и трудоустройство. Помогать нужно людям, а не компаниям — вот главный принцип, которому должен следовать регулятор», — резюмировал г-н Родионов.

Сокращение добычи, с наступлением которого придётся смириться, скажется не только на работниках отрасли, но и на РЖД. Как рассказали vgudok.com источники на рынке грузопепевозок, кризис угольщиков приведёт к профициту полувагонов, масштаб которого будет прямо зависеть от объёмов сокращения добычи. В то же время заменить уголь, если брать тоннаж, монополии нечем — какими бы ни были низкомаржинальными перевозки ископаемого топлива, заменить эти объёмы просто нечем. Впрочем, РЖД могут возить меньше, но получат за это те же деньги — благо пока есть грузоотправители, которые могут платить.

За противостоянием угольщиков и монополии довольно любопытно наблюдать в разрезе информационных сообщений в СМИ. Пока одни деловые издания активно продвигают прогнозы грядущего угольного ренессанса, другие приводят расчёты экспертов Института экономики и развития транспорта (входит в структуру РЖД) о том, кто и сколько потеряет из-за квот на вывоз угля. Последние подсчитали, что ВВП недосчитается 100 млрд рублей, а РЖД — 206 млрд рублей.

Фото: РИА Новости

Впрочем, почему-то речь идёт о потерях от соглашений с шестью угледобывающими регионами (Кузбассом, Якутией, Бурятией, Хакасией, Иркутской областью и Тувой) на вывоз угля в восточном направлении в этом году, тогда как пока что квота есть только для Кузбасса и равняется 54,1 млн тонн.

То ли эксперты случайно проговорились, то ли посчитали потери заранее, чтобы точно больше никаких квот не было, но в любом случае ещё с десяток серий захватывающего сериала о перевозках угля по российским железным дорогам и выживании отрасли в жесточайший кризис мы увидим. Не переключайтесь.

Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в премиальном Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов