Уголь сдаёт позиции и ищет выход. Реформа углепрома меняет карту занятости населения целых регионов и расписание РЖД

Министр энергетики Сергей Цивилёв, до перехода в правительство считающийся главным лоббистом отечественного углепрома, дал бывшим коллегам/подопечным предельно чёткий сигнал: предприятия, которые не способны выдерживать текущую рыночную конъюнктуру, будут либо поглощены более эффективными холдингами, либо ликвидированы. Это не просто передел рынка, хотя многие увидят только угрозу перераспределению собственности, или «страшилка» от строгого кабмина, а констатация факта: ресурсная база многих компаний истощена, а логистические затраты и внешние факторы сделали их работу в традиционном формате рискованной.

Впрочем, не стоит забывать и о том, что угольные предприятия тщательно скрывают свои планки безубыточности, используют колебания мировой конъюнктуры для лоббизма в то время, как это, что называется, «только бизнес». Да, лоббизм — это хорошо, но какое закрытие шахт сейчас, если цены и на энергетический уголь, и на кокс пошли вверх?

Все понимают, что реформа углепрому нужна. Все понимают, что время непростое, и кто-то из игроков его объективно не переживёт. Но ясности в спасительных шагах нет.

Профильное министерство заняло выжидательную позицию: никаких новых мер поддержки не планируется, а действующие отсрочки по НДПИ и социальным взносам, равно как и рассрочка по долгам до 1 декабря, остаются единственными «лекарствами» болеющей отрасли. Итоговое (хотя итоговое ли?) решение будет приниматься по результатам первого полугодия, но уже сейчас понятно, что «накачка» сырьевиков деньгами уходит в прошлое.

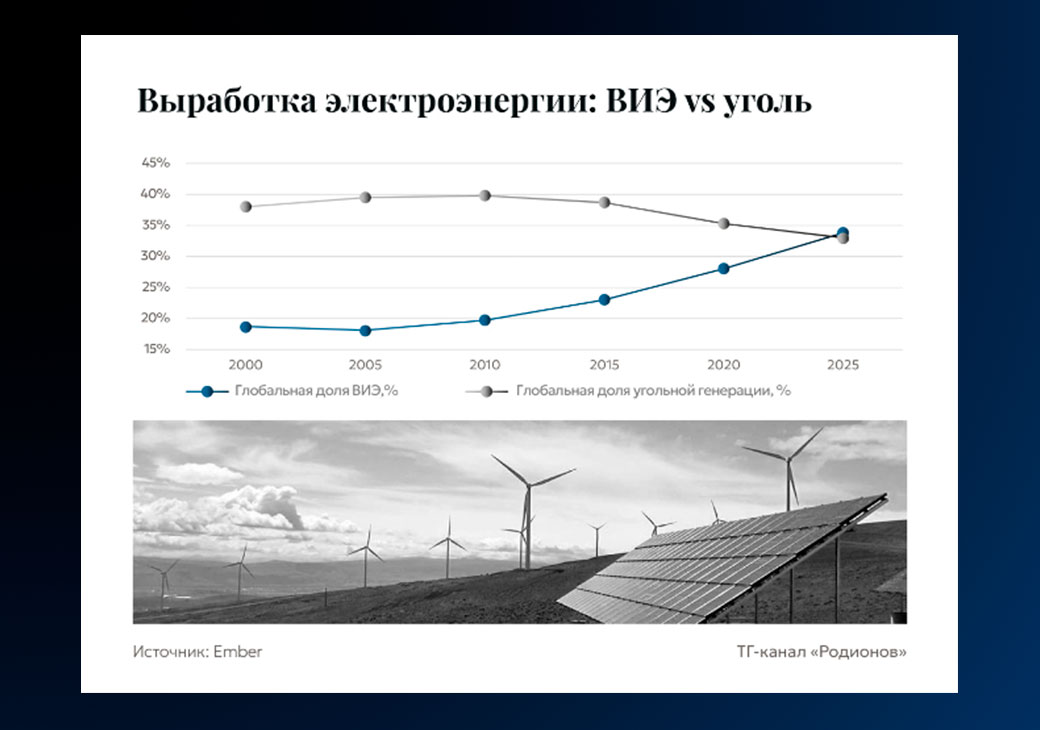

Ситуация усугубляется глобальным «энергетическим переходом». Впервые аж с 1919 года доля угольной генерации в мировом энергобалансе уступила возобновляемым источникам (ВИЭ), составив 33% против 33,8%. В то время как Россия пытается удержать экспортные объёмы, Китай и Индия, ключевые потребители, стремительно наращивают собственные мощности и ВИЭ. Внутренние факторы давления — высокая ключевая ставка, крепкий рубль и кредитная нагрузка — делают положение угольщиков критическим. Компании сворачивают инвестпрограммы, консервируют шахты и прекращают обновление техники.

В этих условиях дискуссия о том, как выжить отрасли, упирается в логистику. ЖД-транспорт является единственным способом доставить уголь на экспорт, но приоритеты РЖД по понятным причинам смещены в сторону более маржинальных грузов. Показательна ситуация в Республике Саха: в первом квартале перевозки по инфраструктуре «Железных дорог Якутии» просели на 14% именно из-за угля. И хотя регион пытается компенсировать это рудой, нефтепродуктами и контейнерными перевозками из Беларуси, а также надеждами на запуск погранперехода Джалинда — Мохэ, для масштаба страны эти меры — капля в море.

Было ожидаемо, что регуляторы не будут множить действующие меры поддержки. По одной простой причине: все понимают, что текущие паллиативные меры, такие как отсрочки по НДПИ на уголь и отсрочки по страховым взносам, глобально ситуацию в отрасли не меняют, рассказал VG независимей эксперт Кирилл Родионов.

«Отсрочки актуальны там и тогда, где есть временный кризис. Самый простой пример — кризис 2009 года. Напомню: в 2008 году цены на нефть поднимались выше 140 долларов за баррель, затем они опустились до 30 долларов за баррель в 2009 году, а в 2010 году вновь начался подъём, и цена на нефть спустя какое-то время превысила отметку 100 долларов за баррель. Вот сейчас с ценами на уголь такой ситуации не будет.

Будет перманентный кризис, который приведёт к структурным сдвигам в отрасли.

Под структурными сдвигами я имею в виду в первую очередь смещение географии добычи на восток и увеличение доли коксующегося угля в общероссийской структуре угледобычи.

Что касается слияний и поглощений: в целом они были ожидаемы, поскольку крупные компании, находящиеся в более выгодном финансовом положении, будут поглощать мелких игроков. Но, что важно, всё-таки регуляторам стоит сделать акцент: при одобрении тех или иных сделок важно брать не только финансовую составляющую, но и в первую очередь фактор безопасности. Поскольку вне зависимости от финансового положения той или иной шахты нужно учитывать ситуацию, то есть насколько безопасно на том или ином предприятии добывать уголь», — говорит наш собеседник.

Некоторые эксперты предлагают взглянуть на ситуацию и с позиции мирового опыта. Так, в западных странах регулярно закрываются шахты и это публику не шокирует, напомнил в беседе с Vgudok представитель аналитического агентства:

«Для большинства растущих экономик закрытие убыточных или бесперспективных предприятий — совершенно нормальная практика. Нигде в мире не тратят столько государственных денег на спасение утопающих, как в России. В годы нефтяного кризиса на грани выживания оказывались крупнейшие мировые компании. Но никто не выбивал для них льготы, не перекладывал оплату их логистики на перевозчиков, налоги — на граждан. Подход простой: если что-то «умирает», то на его месте появится нечто новое, более адекватное времени, технологичное и успешное».

В РФ же на фоне банкротств добытчиков остро встаёт и социальный вопрос. По данным Минэнерго, почти 80% предприятий в отрасли уже убыточны. Если закрыть их все разом — последствия для моногородов будут катастрофическими.

В числе оказываемых мер поддержки недостаточно по-настоящему действенных, например, возврата понижающих коэффициентов на экспорт угля, которые бы дали ощутимую скидку экспортерам, рассказал VGАлександр Котов, партнёр NEFT Research по консалтингу.

«По предварительным оценкам, число убыточных угольных предприятий уже приближается к 80% — и это официальные данные Минэнерго. По факту с 2025 г. массовых сокращений не происходит: в отрасли в прошлом году работало около 147 тыс. человек по сравнению с 153 тыс. человек в 2024 г. Такая политика не оправдана.

Без снижения логистических затрат, в первую очередь через снижение ЖД-тарифов, отрасли не выжить.

Ну, можно ещё надеяться, что цены на уголь резко вырастут в ближайшие годы, но лично мы не прогнозируем существенного роста.

Что при таком сценарии будет со штатом мелких добытчиков, которым придётся закрыться? Будут менять профессию, «переобуваться» и переквалифицироваться, и никогда больше не вернутся в угольную отрасль. Скорее всего, ценных и самых квалифицированных специалистов попробуют заполучить крупные и средние компании.

В целом это, конечно, может вызвать волну безработицы в добывающих регионах. Посмотрите, например, нашу презентацию со слайдом про то, чем грозит закрытие моногородов, там всё понятно», — призывает визуализировать происходящее эксперт.

Существует и иная точка зрения на проблему: смотреть на ситуацию прагматично, а не через призму спасения каждой отдельной шахты. Кроме того, некоторые эксперты указывают на то, что цифры «чистой» занятости в углепроме гораздо более скромные, нежели показатели всего населения «профильных» угольных регионов.

Российская угольная отрасль, если брать, например, 2024 год, — это всего 140 тысяч человек. Для сравнения: в одной Москве индивидуальных предпринимателей и самозанятых чуть меньше 2,8 миллиона человек. Это в 20 раз больше, чем занято во всей отрасли, включая такие регионы, как Якутия и некоторые регионы Дальнего Востока, где ситуация не настолько плохая, как, например, в Кузбассе. Поэтому роль социального фактора не стоит преувеличивать, оппонирует предыдущему спикеру г-н Родионов:

«Безусловно, это важно, но найти помощь с переездом в регионы с более высоким потенциалом экономического роста дешевле, проще и надёжнее, чем бесконечно продлевать меры поддержки угольной отрасли, которые всё равно будут так или иначе балансировать на грани рентабельности.

Если резюмировать: было ожидаемо, что регуляторы не будут множить текущие меры поддержки.

При реструктуризации отрасли и рассмотрении сделок по слиянию и поглощению регуляторам стоит брать во внимание фактор безопасности. И наконец, социальные проблемы не стоит преувеличивать, поскольку во всей российской угольной отрасли насчитывается в 20 раз меньше людей, чем в одной только Москве самозанятых и индивидуальных предпринимателей».

Очевидно, что отрасль ждёт болезненная трансформация. Ставка на льготы и дотации сыграла, но не факт, что сыграет ещё. Реалии требуют от бизнеса не только умения выбивать льготы через крепкий GR и лоббизм, но и готовности к консолидации и жёсткой оптимизации. В выигрыше останутся те, кто интегрирован в крупные структуры и способен выстраивать гибкие логистические цепочки. Остальные рискуют либо уйти с рынка, либо стать частью «чего-то большего».

Для государства критически важно не допустить хаотичного закрытия предприятий, которое создаст точки социального напряжения. И если в Якутии за счёт новых проектов удаётся удерживать позиции, то в других регионах ситуация сложнее. Будущее отрасли — это не столько поддержка всех и вся, сколько точечное содействие тем активам, которые ещё могут приносить экспортную выручку, и создание условий для плавного перетока кадров из умирающих моногородов в зоны экономического роста.

Угольная индустрия в России перестаёт быть «священной коровой» и превращается в обычный, высокорискованный бизнес, где каждый вагон и каждая тонна должны доказывать свою рентабельность ежедневно.

Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов, Михаил Задорожный