Тарифы ниже, новых операторов больше. Исследование Ernst and Young: конкуренция в сфере железнодорожных перевозок полезна

Консалтинговая компания Ernst & Young выполнила по заказу Европейской комиссии исследование, посвящённое вопросам влияния конкуренции на качество услуг и на уровень цен в сфере железнодорожных перевозок в Европе. Журнал «Железные дороги мира» опубликовал краткий, но прекрасный обзор Л. Ковригиной, обратившей наше внимание на это исследование. Сам текст под названием «Исследование цен на услуги пассажирских и грузовых железнодорожных перевозок для конечных потребителей» опубликован на сайте официальных публикаций Европейского союза по ссылке.

Исследование Ernst & Young состоит из четырёх блоков: сначала идёт традиционный в таких случаях обзор литературы по рассматриваемому вопросу, потом проводятся интервьюирование и опросы заинтересованных сторон, затем «целевые интервью» и в конце, уже в виде иллюстрации, изучаются два десятка кейсов. (Интервьюирование для некоторого вида исследований важно, потому что именно восприятие того или иного показателя — от динамики тарифа до, например, доли удовлетворённых заявок — для экономического поведения играет не меньшую роль, чем сами цифровые значения этих показателей ).

В целом, резюмируя результаты исследования, авторы пишут, что «исследование показало, что конкуренция привела к заметному снижению цен для конечных потребителей в сфере открытого доступа к пассажирским железнодорожным перевозкам, а также в секторе грузовых железнодорожных перевозок. Это снижение цен объясняется возросшей рыночной конкуренцией, когда новые участники стремятся выделиться на рынке, предлагая более низкие цены, чем действующие».

Кроме того, в исследовании отмечается, что обнаружено «заметное улучшение всех пассажирских услуг.

Это улучшение является результатом возросшей конкуренции и отражается в различных аспектах, таких как пунктуальность, частота, комфорт и обслуживание клиентов».

Применительно к сфере грузовых перевозок выводы исследователей следующие: «сектор грузоперевозок, хотя и не испытывает аналогичного повышения качества [как в пассажирском], стал свидетелем значительного роста эффективности затрат».

Помимо этого, в исследовании также освещены некоторые проблемы, с которыми сталкивается железнодорожная отрасль. Для пассажирской сферы это, например, отсутствие интегрированной системы продажи билетов, для сферы грузовых перевозок — потребность в более доступной и экономически эффективной железнодорожной инфраструктуре, а также доступ к подвижному составу.

Решение этих и ряда других проблем, по мнению авторов исследования, имеет «решающее значение для раскрытия полного потенциала конкуренции, принося пользу как отрасли, так и потребителям».

В исследовании отмечается, что конкуренция, как правило, способствует росту объёма перевозок и приносит существенные выгоды обществу в целом и гражданам в частности.

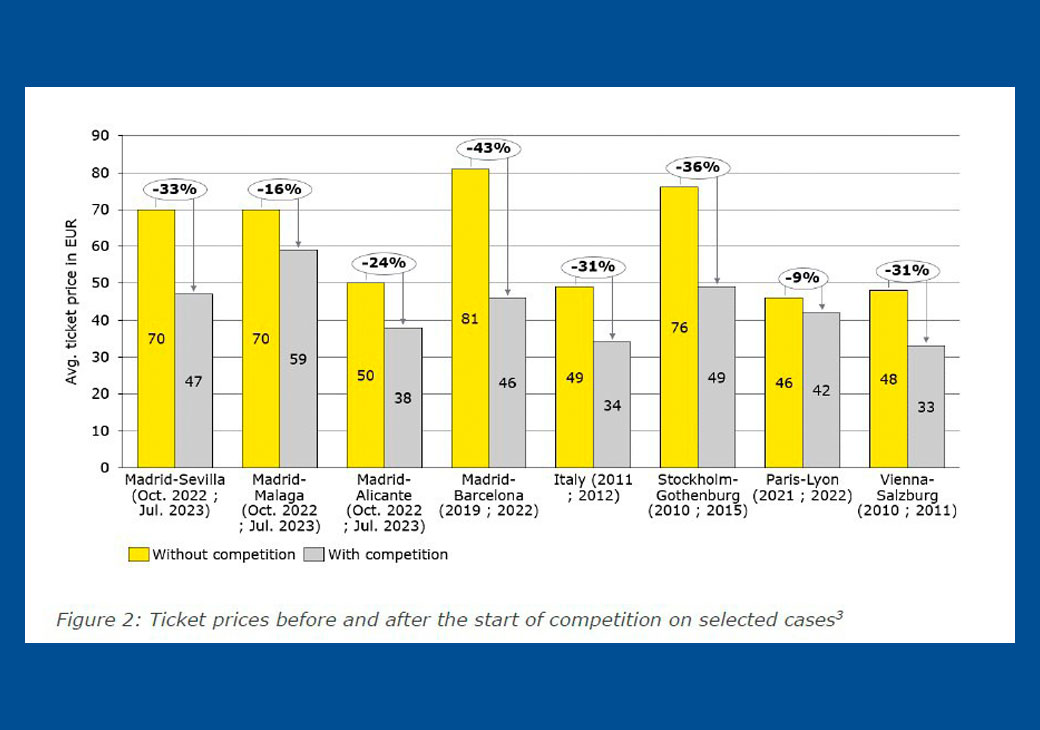

Причём это верно как для пассажирских, так и для грузовых перевозок. Например, приводятся данные о том, что после открытия для конкуренции ряда маршрутов пассажирских перевозок, плата за проезд снизилась в среднем на 28% (в т.ч. на маршруте Мадрид — Барселона на 43%, Стокгольм — Гётеборг на 36%, Мадрид — Севилья на 33%, впрочем, на линии Париж — Леон снижение самое наименьшее из всех рассмотренных случаев и составило лишь 9%).

Либерализация рынка сопровождалась повышением уровня комфорта и дополнительными услугами как в поездах, так и на станциях.

Например, в Чехии выход на рынок операторов Regiojet и Leo Express с новым подвижным составом побудил национального оператора ČD провести модернизацию эксплуатируемого подвижного состава. В результате в стране во всех пассажирских поездах имеются свободный доступ к сети Wi-Fi, электрические розетки, возможность перевозки негабаритного багажа. Кроме того, частота курсирования поездов повышает привлекательность железных дорог и способствует переключению пассажиров с других видов транспорта.

Этот тезис иллюстрируется в исследовании данными о росте числа отправлений поездов с появлением конкуренции. Так, в Италии в коридоре Рим — Милан между 2010 и 2013 гг. число поездов увеличилось на 56,4 %, в Швеции либерализация рынка пассажирских перевозок привела к росту количества поездов на 40%, в Австрии на 41%. В Германии конкуренция на рынке региональных перевозок позволила сократить расходы налогоплательщиков (субсидии) с 0,14 евро/км в 2005 г. до 0,11 евро/км в 2019 г. Ещё одним следствием конкуренции стало появление новых поездов, в результате за 10 лет средний возраст региональных поездов DB сократился с 17,3 до 7,5 года.

Рынок железнодорожных грузовых перевозок в странах ЕС открыт с 2007 г. как для внутренних, так и для международных сообщений. Развитие конкуренции в этом исследовании оценивали по данным для шести стран (Германии, Италии, Польши, Франции, Хорватии и Швеции) и трёх трансъевропейских коридоров: Рейн — Альпы (RFC 1), Северное море — Средиземное море (RFC 2) и Средиземноморский (RFC 6).

Исследование показало, что с открытием рынка для конкуренции снижаются тарифы и растут доли новых операторов. Так, в параграфе «Влияние конкуренции на цену» отмечается, что «собранные данные о ценах свидетельствуют о том, что в результате конкуренции произошло снижение цен».

Например, с 2013 по 2017 гг. снижение тарифов составило от 10 до 40%, затем с 2017 по 2019 гг. тарифы росли (впрочем, рост был ограниченным и в итоге они не достигли исходного уровня 2013 г.) и после 2019 г. — в 2020-2021 гг. тарифы снова снижались.

Касательно доли железных дорог в грузовых перевозках, она ведёт себя по-разному: во Франции доля железных дорог снижается, в Германии или Швеции — напротив растёт.

Что же касается опросов, посвящённых качеству обслуживания в сфере грузовых перевозок, то в исследовании авторы пишут следующее: «несмотря на значительное повышение экономической эффективности грузовых перевозок, аналогичного повышения качества не наблюдалось». И затем авторы описывают основные проблемы в сфере грузовых перевозок, отмечая множественные случаи проведения ремонта инфраструктуры, что отрицательно может сказываться на регулярности перевозок. Авторы исследования отмечают, что эти недостатки «не имеют ничего общего с открытием рынка», однако для грузоотправителей часто важно наличие проблем, а не причины их происхождения.

И в заключение ещё остановимся на одном методологическом аспекте. Человек, никогда не читавший научных исследований, может удивиться, почему такая небольшая выборка стран? И затем задать вопрос (и этот вопрос будет совершенно справедлив): а почему выбраны именно эти шесть стран, а не другие, и именно эти три трансъевропейских коридора? На этом вопросе нужно задержаться. Когда экономисты сравнивают две группы фирм или стран, всегда возникает этот вопрос.

Классический пример: вы делаете исследование, в котором хотите оценить влияние приватизации на какой-то показатель работы фирм, характеризующий их эффективность; если вы возьмёте просто две группы фирм, в одной приватизированные предприятия, в другой неприватизированные, и сделаете какой-то вывод, он может оказаться некорректным, например, потому, что фирмы какой-то отрасли не стали эффективными вследствие приватизации, а были приватизированы из-за того, что в них был потенциал роста.

Кроме того, может оказаться, что у какой-то части из них был какой-то внешний фактор, искажавший влияние исследуемого фактора. В этом случае самой сложной задачей исследователя является построение такой выборки, в которой именно связь между двумя (например) исследуемыми переменными не заглушалась влиянием других факторов.

Построение такой выборки — всегда очень сложный вопрос: вы выбрали 10 стран, а рецензент вам пишет, что в трёх из них был вот такой внешний фактор, который «перебил» влияние собственно исследуемого фактора (например, пандемия исказила ту динамику цен, которая была бы без пандемии и т.п.), поэтому из 10 корректными примерами будет только 7. В экономической науке это иногда называют «очисткой данных». Каким именно правилом руководствовались авторы рассматриваемого исследования, выбирая именно эти страны, мне неизвестно (помимо фактора доступности широкого круга данных).

Нужно понимать, что многие научные исследования построены на примерах одной или двух-трёх стран, или, как в данном случае, шести.

Это, разумеется, не вполне репрезентативная выборка. Но для решения этой проблемы научный мир придумал такую штуку, как «мета-исследование». Это такое исследование, в котором авторы исследуют не сам объект, а множество других исследований, в которых был поставлен схожий исследовательский вопрос и был получен какой-то ответ. В итоге подобные маленькие исследования, в которых объектом рассмотрения становится всего одна страна или две, или шесть, становятся отдельными кирпичиками, из которых наука собирает большое здание, в котором уже пытается получить более универсальный ответ. Именно в этом ценность таких микро-исследований, именно из таких отдельных кирпичиков строится здание науки.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Фарид Хусаинов (TG автора), по материалам исследования «Study on passenger and freight rail transport services’ prices for final customers» с использованием

материалов обзора Л. Ковригиной «Влияние конкуренции на цену и качество услуг» («Железные дороги мира», №12, 2024 г.)