РЖД и порты должны сыграть с угольщиками «концерт». Сокращение перевозки самого массового груза на железнодорожной сети ударило по морским гаваням

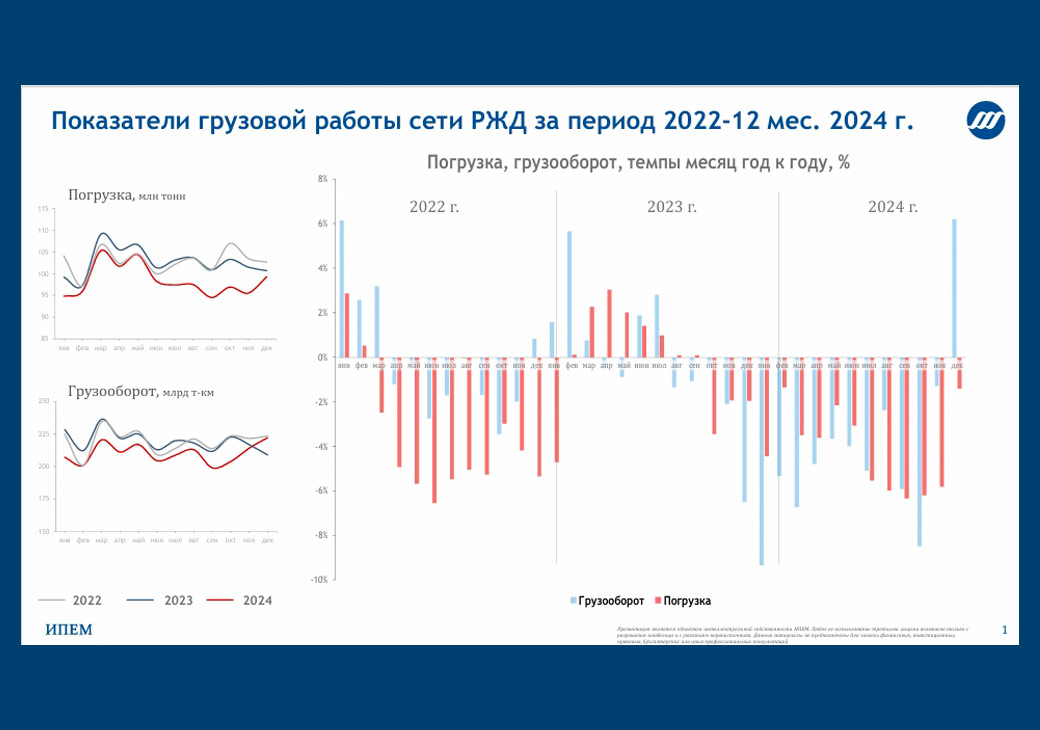

Снижение погрузки на железнодорожной сети на 4,1% в 2024 году не удивило ни экспертов отрасли, ни далёких от неё людей. Однако заместитель генерального директора Института проблем естественных монополий (ИПЕМ) Владимир Савчук отметил, что если в первом-втором кварталах грузоотправители жаловались на то, что грузы есть, но их не принимают к перевозке, то в четвёртом квартале обозначился иной тренд: грузов просто не хватает.

Погрузка на сети РЖД. Источник: ИПЕМ

«В этом контексте отказ от угля — груза, который не может уйти на автотранспорт и всегда доступен для ОАО РЖД — тоже сослужит железнодорожникам плохую службу», — отметил г-н Савчук.

Эксперт также добавил, что без увеличения объёма перевозок угля выполнить план по перевозкам на 2025 год не удастся.

Сокращение объёма грузов на железной дороге задело по касательной и портовиков. По данным АСОП (Ассоциация морских торговых портов), грузооборот морских портов России за 12 месяцев 2024 года сократился на 2,3% год к году и составил 886,3 млн тонн. Объём перевалки сухогрузов составил 441,1 млн тонн (-1,9%), наливных грузов — 445,2 млн тонн (-2,6%). Экспорт через морские порты в 2024 году сократился на 1,9% до 699,7 млн тонн, импорт вырос на 11% до 42,9 млн тонн.

Немаловажным фактором в этой статистике является то, что в условиях закрытия таможенной статистики именно цифры портовой отрасли позволяют оценить положение дел в российской внешнеэкономической деятельности. На данный момент всё выглядит так, что западные санкции всё-таки работают, а степень адаптации отечественного бизнеса к санкционному давлению имеет свои пределы.

Среди номенклатур лидерами по падению перевалки стали как раз попавшие под санкции США и ЕС уголь (188,1 млн тонн, -9,8% к уровню 2023 года), чёрные металлы (19 млн тонн, -10,8% к уровню 2023 года и -34 % к уровню 2021-го), нефть (267,5 млн тонн, -1,7%), нефтепродукты (131,1 млн тонн, -7,1%). А вот не попавшие под ограничения экспортные грузы, несмотря на сложности с логистикой, демонстрировали стабильный рост. Конечно, самыми показательными являются минеральные удобрения, которые в 2024 году подросли на 15,8% —до 42,5 млн тонн (по сравнению с «доспецоперационным» 2021 годом рост составил 120%).

Про то, что от удобрений Европа, как ни будет стараться, отказаться в ближайшее время не сможет, vgudok.com подробно рассказывал ЗДЕСЬ.

Печальная ситуация сложилась и в специализированных угольных терминалах портов Дальнего Востока. Так, по итогам прошлого года объём перевалки угля в порту Восточный предварительно оценивается 25 млн тонн, это на 1,3 млн тонн меньше уровня до начала модернизации, в которую, кстати, было вложено более 800 млн долларов.

При этом эксперты намекают, что рассчитывать на рост угольных отправок в 2025 году портовикам не стоит. Как рассказала нам директор Центра экономики транспорта НИУ ВШЭ Татьяна Кулакова, основными потребителями российского угля остаются Китай и Индия. При этом прогнозы неутешительные, так как действует много факторов в сторону уменьшения экспорта из РФ. Так, в КНР спрос на российский уголь в 2025 году вряд ли вырастет — страна наращивает собственную добычу и предпочитает российскому энергоуглю монгольский, индонезийский и австралийский.

Кроме того, цены в этом году, по мнению г-жи Кулаковой, вряд ли будут выгодными для российской угольной отрасли. Опасения отражены и в анализе агентства NEFT Research. По прогнозам аналитиков, в первом квартале 2025 года мировые цены на уголь будут оставаться под давлением на фоне накопленных запасов и роста добычи в Китае и Индии.

Глобальные котировки на первый квартал 2025 года NEFT Research прогнозирует в диапазоне $87–106 за тонну в зависимости от базиса поставки и калорийности.

Уровень цен на четвёртый квартал 2024 года — $84–112 за тонну.

«В настоящее время экспортёры угля из России могут поставлять его либо в убыток, либо с нулевой маржинальностью. Они вынуждены предоставлять покупателям скидки из-за санкций (по некоторым оценкам — до 35%).

Инфографика: Коммерсант

Восточный полигон наиболее рентабелен для экспортных поставок угля. Экспортные цены на российский энергетический уголь в середине января 2025 года упали до 60–87 долларов за тонну, коксующихся углей — $118–121 за тонну (по данным Центра ценовых индексов Газпромбанка). Это минимальные цены в долгосрочной перспективе. Доля логистики в поставках очень высокая (по оценкам с учётом индексации ЖД-тарифа от 80 до 90% в зависимости от направления)», — рассказала vgudok.com Татьяна Кулакова.

Сами угольщики, кажется, оставили надежды попасть на Восточный полигон и готовы везти грузы через запад.

Но, конечно же, не без госсубсидий. Возможности предоставления таковых сейчас обсуждают Минэнерго, Минтранс, РЖД и угледобывающие компании. Сообщается, что в заместитель главы Министерства транспорта Алексей Шило предложил субсидировать железнодорожные перевозки угля на экспорт в западном направлении, установив целевой объём таких поставок. Кажется, что такому ходу дела очень не обрадуются в порту Восточный. И в то же время все эти разговоры удивительным образом обходят стороной Тамань, снова выставившую высокие тарифы на перевалку угля.

Кроме того, на помощь угольной отрасли спешит и вице-премьер Александр Новак, который поручил профильным ведомствам подготовить меры поддержки предприятий угольной промышленности в условиях кризиса отрасли. Чуть ранее г-н Новак по итогам поездки в Кемеровскую область заявил о том, что в 2025 году предполагается экспортировать угля не менее, чем в 2024 году. Таким образом, вопросы вывоза твёрдого топлива всё-таки придётся решать, и эти вопросы обсуждают в правительстве.

Сейчас разработкой антикризисной программы развития угольной промышленности занимаются в том числе Минэнерго, Минэкономразвития, Минтранс, Минприроды, Минфин и Ростехнадзор с участием глав угледобывающих регионов. Первые предложения должны быть представлены совсем скоро.

А вот вопросом выработки «необходимых условий» по обеспечению вывоза угля в порты Северо-Запада и Юга займутся Минэнерго совместно с РЖД, угледобывающими и стивидорными компаниями, СОЖТ и самими операторами.

Для решения этой задачи будет проведено дополнительное совещание.

При этом часть экспертов полагает, что применение опосредованных субсидий для отрасли «хуже, чем рецепты социального демпфирования неизбежного схлопывания угольной отрасли». Достопочтенной публике остаётся только ждать, но есть подозрения, что уголь будут спасать несмотря на доводы здравого смысла.

Вместо P. S. Конкурентоспособность российского угля на международном рынке зависит и от тарифа РЖД, и от ставок на вагоны, и от цен на портовые услуги. И все участники должны играть в унисон, чтоб не остаться без работы.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов, Артём Войцеховский