Отстой дороже рейса. РЖД вынуждают операторов «сушить» парк: ставки за простой растут быстрее доходности перевозок

От редакции. Рынок полувагонов в третьем квартале 2025-го вошёл в режим «работаешь — можешь выйти в ноль, стоишь — платишь». При профиците парка сеть РЖД продолжает принимать новые единицы ПС (за январь — июль пришло порядка 34–38 тыс. вагонов при выбытии около 20 тыс.), но экономика рейса у типовых полувагонов истончается до околонулевой, особенно на угольных направлениях, в то время как аренда и издержки отстоя ползут вверх.

Ситуация на рынке весьма интересная: наблюдается рост ставки за отстой до ₽800–1000 в сутки на дефицитных площадках, что делает «простой ради спасения ставки» сомнительной стратегией. В то же время спотовые арендные ставки по полувагонам в летние месяцы держались в коридоре ~2,2–3,0 тыс. руб./сутки — недостаточном, чтобы уверенно перекрывать подорожавшие ресурс и лизинг.

На этом фоне ЖД-монополия принудительно «сушит» инфраструктуру — проверяет ёмкости путей необщего пользования, отправляет лишние вагоны в длительный отстой и сигнализирует о необходимости синхронизации выпуска с реальной пропускной способностью. Помогают все эти меры лишь отчасти. По крайней мере, если верить выжимкам из глобального исследования Института проблем естественных монополий железнодорожной отрасли.

Ставки предоставления

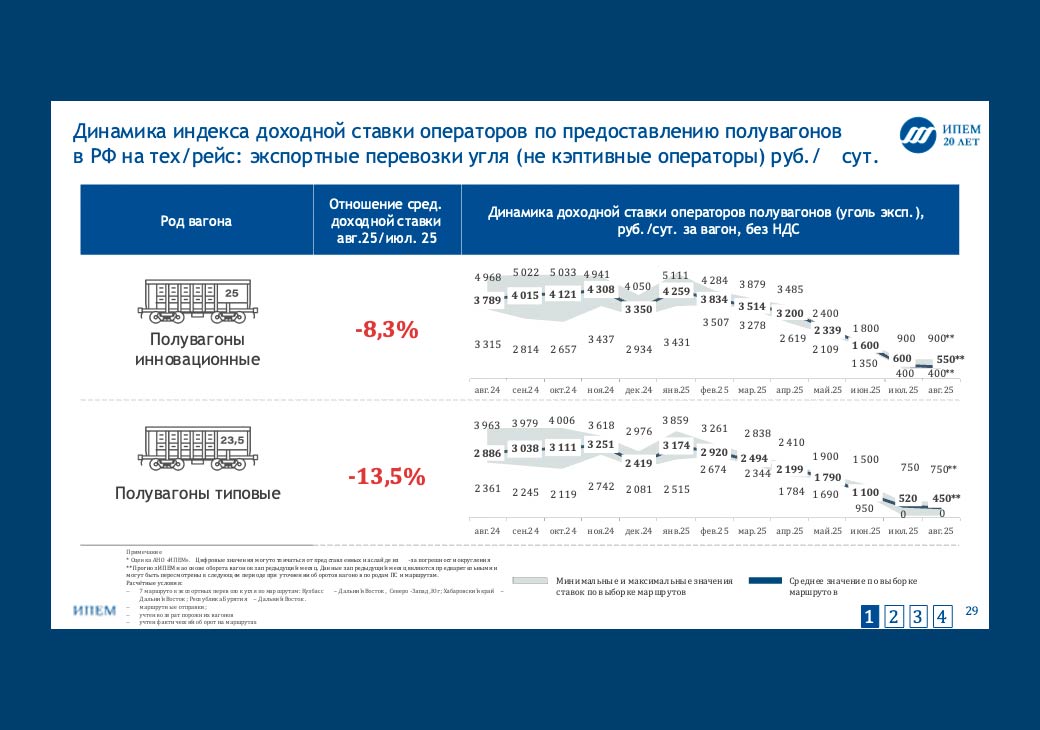

В рамках подготовки Мониторинга ИПЕМ основных показателей и тенденций в железнодорожной отрасли формируется индекс доходной ставки операторов по предоставлению полувагонов в РФ на технический рейс: экспортные перевозки угля (не кэптивные операторы). Второй месяц подряд нижний уровень ставок доходности в типовых полувагонах при экспортных перевозках угля находится на нулевом уровне. Значительное количество таких перевозок фиксируется в направлении Северо-Запада и Юга.

В августе стали появляться перевозки с околонулевой доходностью в направлении Дальнего Востока.

В августе часть перевозок в типовых полувагонах небольших операторских компаний выполняется с отрицательной доходностью в размере 5–10 тыс. руб. за кругорейс. Альтернатива таким рейсам — простой вагонов на путях необщего пользования с прямыми убытками не менее 17–23 тыс. руб. в месяц. Лишь ограниченному количеству компаний удаётся работать с доходностью 500–750 руб. в сут. по типовым полувагонам и до 700–900 руб. в сут. по инновационным вагонам.

В целом III квартал 2025 года для большинства операторов полувагонов является убыточным.

Ставки аренды

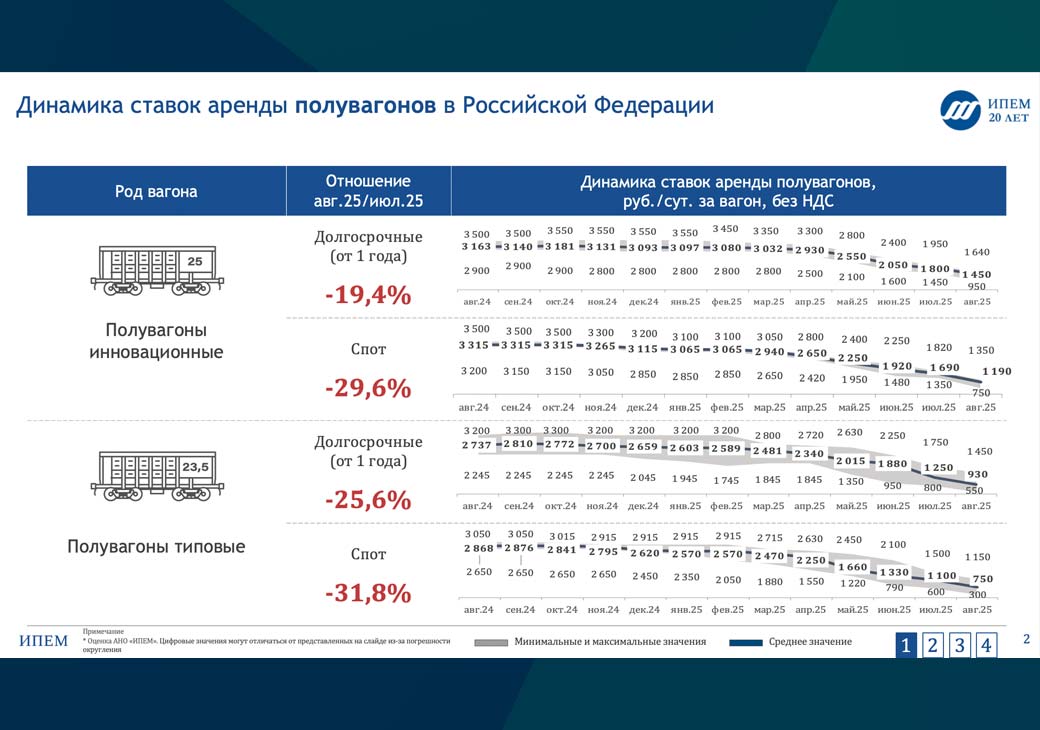

В августе 2025 года увеличился дисбаланс между ставками доходности и ставками аренды на грузовые вагоны. Рынок аренды продолжил своё «сжатие». Как правило, к аренде прибегают компании в случае дефицита своего парка под перевозки (непредвиденные проблемы в заадресовке своих вагонов, рост оборота и т.д.), при традиционной работе парком сторонних собственников (своего парка нет) и т.д.

Сокращение погрузки прежде всего транслируется на рынок аренды, дополнительно понижая ставки.

Кроме этого, у владельцев грузовых вагонов, парк которых не задействован в перевозке, возникает необходимость «искать места отстоя» на дефицитном рынке отстоя вагонов. Вследствие дефицита этого сегмента рынка стоимость отстоя вагонов повысилась с 300–500 руб./сут. (IV кв. 2024) до 800 руб./сут. в зависимости от региона, т.е. до 23-24 тыс. руб. в месяц.

По оценке ИПЕМ в IV квартале 2025 года может продолжиться рост стоимости отстоя вагонов на путях необщего пользования.

По оценке ИПЕМ в августе продолжилось снижение ставок аренды на полувагоны, несмотря на рост вагоноотправок в полувагонах на 2,7% в июле к июню 2025 г.

Продолжилось снижение ставок аренды на фитинговые платформы на фоне роста вагоноотправок на 7,2 % в июле к июню 2025 г. и роста на 1,4 % в июле к маю 2025 г.

Регистрация/списание вагонов

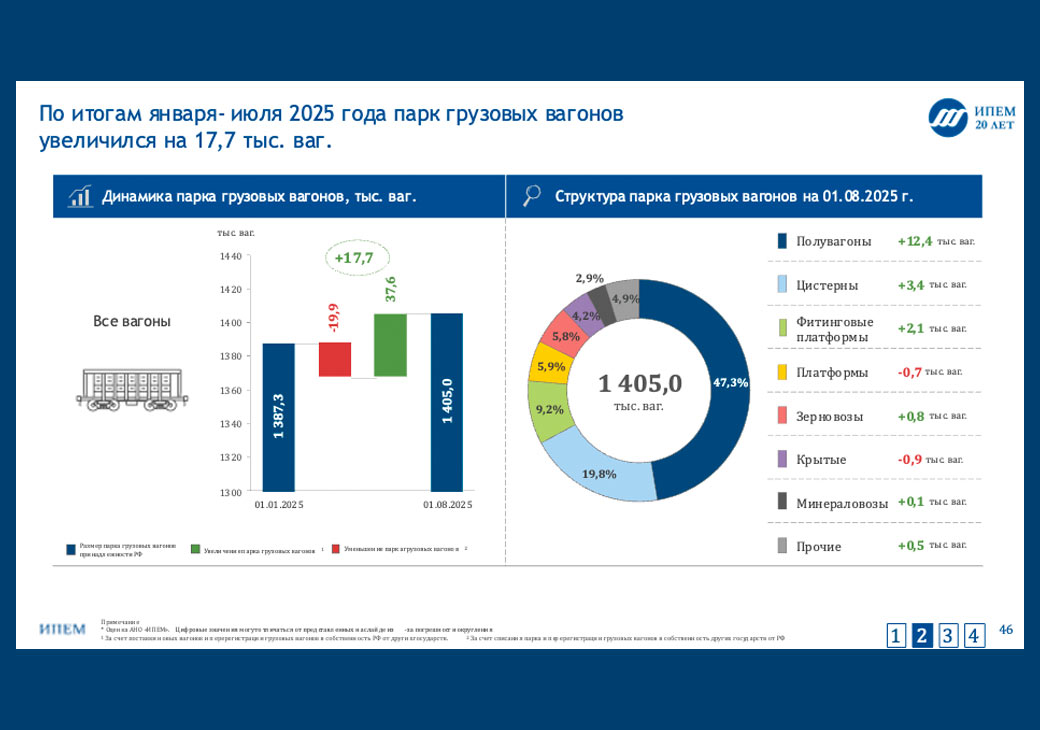

Зарегистрировано за 7 месяцев 2025 г. 37,6 тыс. вагонов (-14,9% к аналогичному периоду 2024 г., 1,3% к 2023 г., +14,2% к 2022 г.).

За 7 месяцев 2025 года снято с регистрации (в том числе списано в металлолом) 19,9 тыс. вагонов (+ 81% к аналогичному периоду 2024 г., +33,4% к 2023 г., +38,7% к 2022 г.).

Прирост парка вагонов на сети ОАО «РЖД» за 7 месяцев 2025 года составил 17,7 тыс. вагонов. Из них 12,4 тыс. ваг. (70% прироста парка) полувагоны, несмотря на существенный профицит полувагонов на сети.

За 7 месяцев 2025 г.:

Полувагонов: зарегистрировано — 17,37 тыс. ваг., снято с регистрации — 4,97 тыс. ваг.

Цистерн: зарегистрировано — 10,01 тыс. ваг., снято с регистрации — 7,01 тыс. ваг.

Платформы фитинговые: зарегистрировано — 3,87 тыс. ваг., снято с регистрации — 1,82 тыс. ваг.

Ускоренное снятие с регистрации в 2025 году связано с естественным процессом — ростом количества вагонов с истекающим сроком службы по сравнению с предыдущим годом. Часть вагонов перерегистрируется в странах пространства 1520. Явного тренда на преждевременное списание в металлолом вагонов, у которых не истёк срок службы, не наблюдается.

Сама разделка в металлолом с высвобождением б/у запасных частей — затратная процедура.

На запчасти б/у спрос ограничен, т.к. вагоны больше стоят, чем передвигаются с грузом. Объёмы ремонтов сокращаются (-14% за 7 мес. 2025/2024, -31,6% июль 2025/2024). Если вагон нуждается в ремонте, то часть таких вагонов отставляют от перевозок, используя исправный вагон.

По прогнозу ИПЕМ, снятие с регистрации в 2025 году превысит 33 тыс. вагонов, из них снятие с регистрации по сроку службы составит около 26 тыс. вагонов.

Производство вагонов

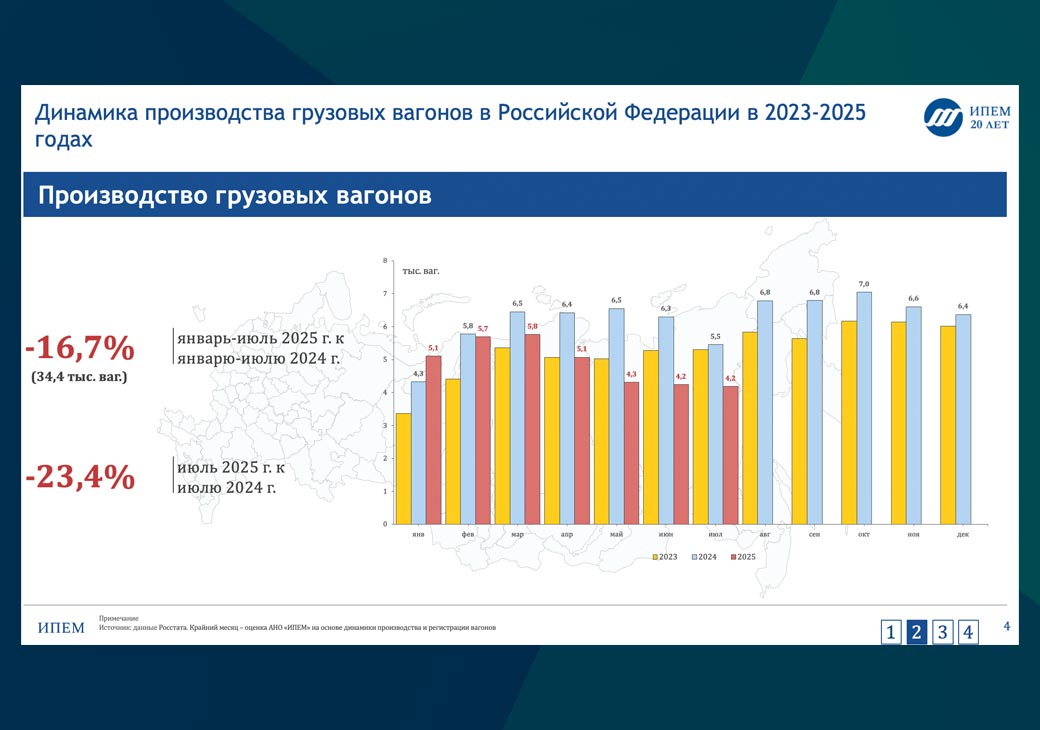

За 7 месяцев произведено 34,4 тыс. вагонов (-16,7% к аналогичному периоду 2024 года, +1,4% к 2023 г., +21,6% к 2022 г.).

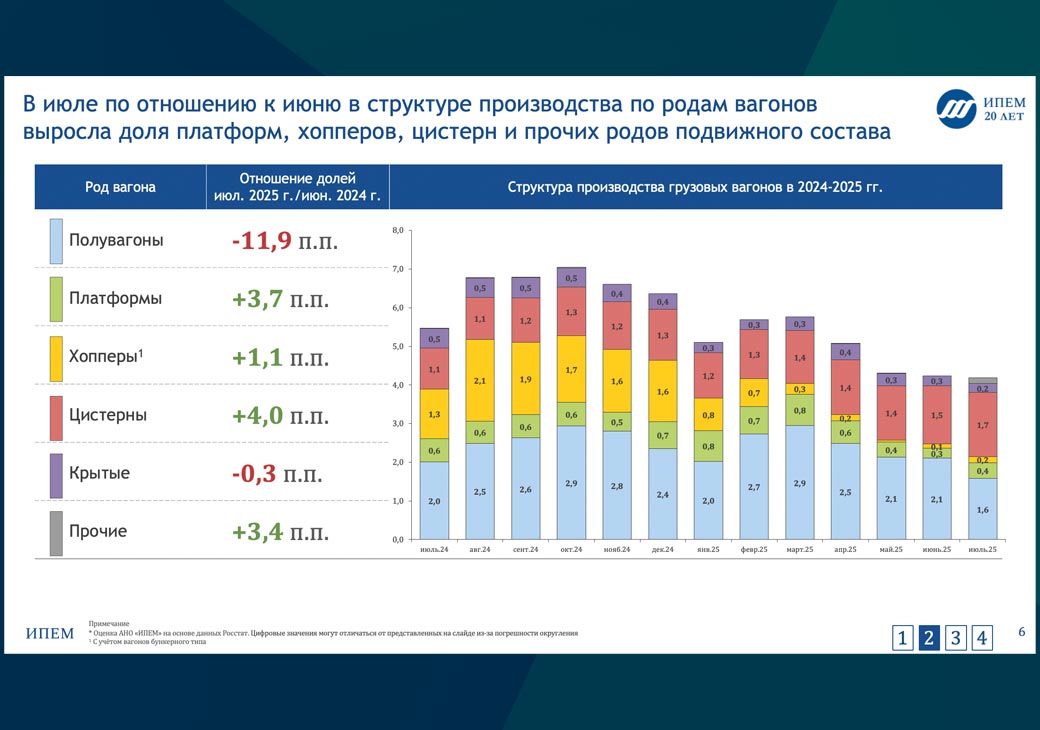

Примечательно, что в июле 2025 года на рынке производства вагонов сменился лидер рода подвижного состава. Регистрация цистерн (1,7 тыс. ваг.) обогнала регистрацию полувагонов (1,3 тыс. ваг.)!

По оценке ИПЕМ, в случае отсутствия запретительных мер на регистрацию вагонов на сети, производство грузовых вагонов в 2025 году превысит 56 тыс. ваг. При активном противодействии регистрации новых вагонов производство в 2025 года сможет достичь 50–52 тыс. вагонов.

Производство грузовых вагонов по производителям

При общем сокращении за 7 месяцев 2025 года производства грузовых вагонов на 16,7% ОВК сократила производство на 30%, «РМ Рейл» нарастил на 2,8%, УВЗ остался в прежних объёмах, а «Алтайвагон» сократил на 6,8%.

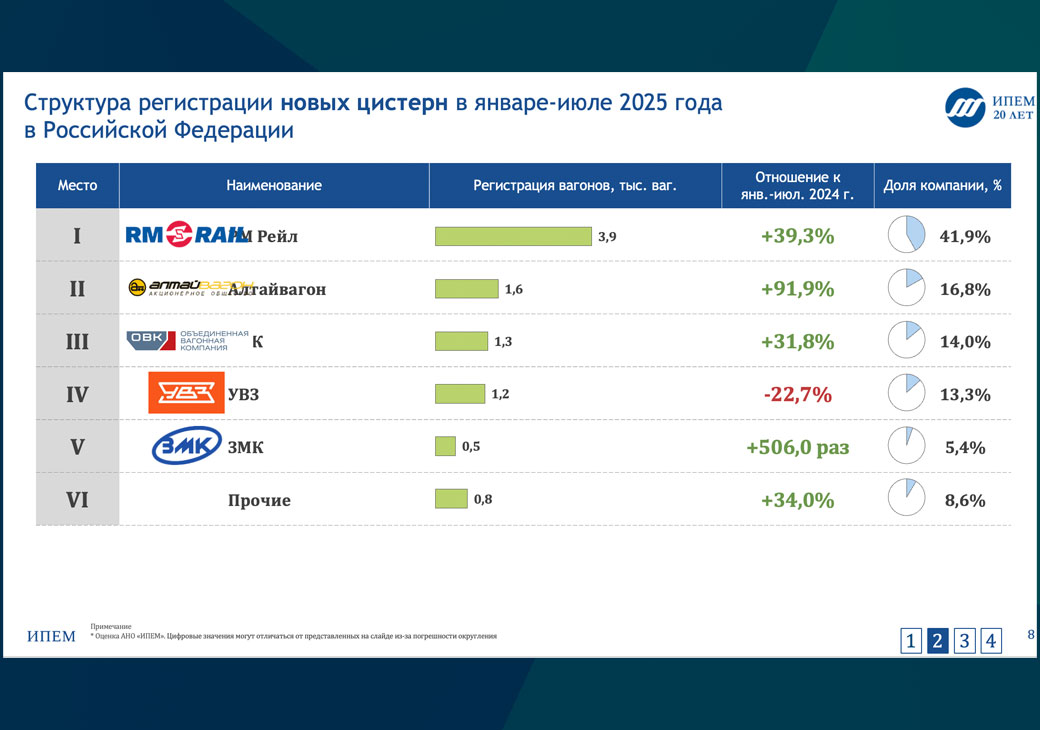

Основным бенефициаром существенного роста выпуска цистерн является «РМ Рейл», выпустивший 3,9 тыс. ваг. (+39,3%). Существенно нарастил выпуск «Алтайвагон» до 1,6 тыс. ваг. (+92%), а также ОВК — 1,3 тыс. ваг. (+31,8%).

Покупатели грузовых вагонов

За 7 месяцев 2025 года основными покупателями новых вагонов были:

По полувагонам: «Транзит-Групп», ГТЛК, «Сбербанк Лизинг», ВТБ и т.д. Вследствие проблем с припиской новых вагонов существенно выросло оформление «на производителя» с последующим переоформлением на конечного покупателя вагонов.

По цистернам: «Вестерн Петролеум Транспортэйшн», «Урал Логистика», «Трансойл», «Газпромтранс» и т.д.

По платформам: «РБ Групп», «Трансконтейнер», «РЖД Бизнес Актив», «Трансойл» и т.д.

В условиях высокой ставки ЦБ, профицита парка, административных ограничений на приписку новых вагонов, существенного объёма отставленных от работы вагонов, снижения погрузки и проблем с заадресовкой порожних вагонов наблюдается тренд, когда основными покупателями специализированного парка и цистерн являются операторы/грузоотправители, а покупателями полувагонов — лизинговые компании.

Инструмент «лизинга» применяется в большем объёме при закупке полувагонов, чем другого рода подвижного состава.

У лизинговых компаний при финансировании закупок полувагонов возникают повышенные риски по сравнению с финансированием закупки цистерн.

Вместо P. S. Третий квартал уже стал убыточным для большинства операторов полувагонов, и это следствие не «плохого сезона», а структурного дисбаланса: избыток типового парка, узкие места адресации порожняка и дорогие деньги на фоне стагнирующих ставок. Если регулятор и рынок не синхронизируют приписку/выпуск с потребностью сети и не выправят экономику пустого пробега, четвёртый квартал принесёт дальнейший рост стоимости отстоя и давление на аренду, а спрос будет смещаться в пользу специализированного парка и цистерн, где ещё сохраняется маржа.

Для операторов единственная рабочая тактика сейчас — резкий поворот к эффективности: ускорение оборота, отказ от «лишних» километров, работа по длинным контрактам и переток капитала из полувагонов в тот сегмент, где рынок платит за сервис, а не за металл. Иначе будем продолжать накачивать парк и одновременно размывать экономику рейса — ровно то, от чего РЖД пытаются уйти, ужесточая правила игры.

Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Савчук, заместитель генерального директора ИПЕМ,

специально для Vgudok