А нужен ли берег турецкий? Плюсы и минусы появления российских портов и терминалов в иностранных государствах

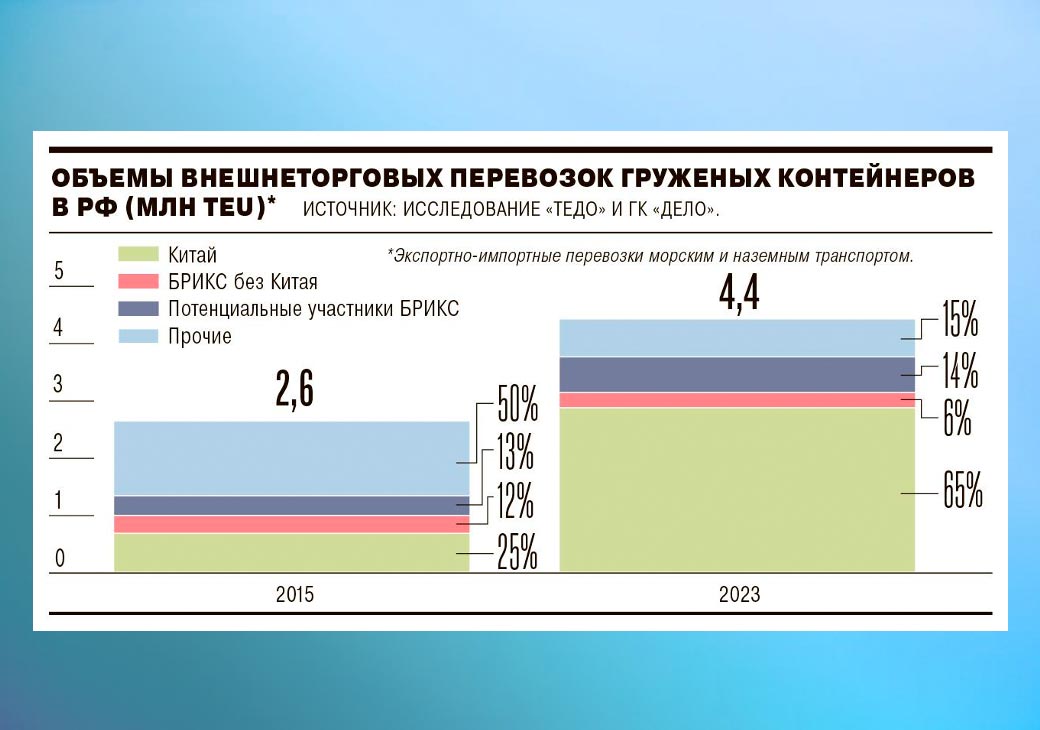

Несмотря на существующие логистические проблемы с контейнерным оборотом внутри страны, когда из-за различный ограничений «ящики» скапливаются в том или ином терминале, потенциал для роста у сегмента перевозок таких грузов значительный. Причём точкой роста вполне может стать один из негативных моментов, о которых говорят эксперты, — речь о дисбалансе между экспортом и импортом контейнерных потоков, который к 2023 году достиг 59% (2,7 млн TEU против 1,7 млн TEU соответственно).

Именно на этот аспект обращают внимание аналитики «Технологий доверия» (российская компания, которая до недавнего времени была частью международной сети PwC) и ГК «Дело» в своём исследовании о перспективах наращивания торговли и контейнерной логистики России и стран БРИКС+.

В условиях роста доли РФ в обороте контейнеров со странами объединения целесообразно увеличивать присутствие в сегменте морских контейнерных перевозок и развивать терминальную инфраструктуру за рубежом, уверены авторы. Но есть ли смысл в увеличении потоков «ящиков» на фоне ограничений подъезда к портам и другой инфраструктуры? Vgudok.com выслушал ответы на этот вопрос в голосах рынка.

Источник: КоммерсантЪ

Говоря о необходимости строительства российских терминалов в иностранных государствах, важно понимать, что даже лояльные России страны часто имеют у себя терминалы, принадлежащие компаниям из недружественных нам государств. И такие порты могут отказываться принимать суда, связанные с РФ. По словам руководителя отдела аналитики ИАА «ПортНьюс», обозревателя, кандидата исторических наук Виталия Чернова, такая проблема существует, например, в Индии.

При этом, отмечает эксперт, вторичных санкций не опасаются разве что Иран и Северная Корея, поскольку уже находятся под действием всех возможных ограничительных мер. Даже если и существуют примеры совместного использования терминалов, то мало кто будет делиться такой информацией из-за опасений вторичных санкций.

«Кроме того, Россия не настолько интересный партнёр, чтобы создавать мощную инфраструктуру для торговли с ней. Там, где такая торговля есть, она сосредоточена на энергоресурсах и сырье, для чего контейнерные перевозки не нужны. Страны БРИКС+ торгуют, прежде всего, не между собой, а с развитыми странами, поэтому риск вторичных санкций для них достаточно велик и их действия это показывают», —продолжает другой собеседник vgudok.com — экономист Николай Кульбака.

Он обращает внимание на то, что строительство реальнее всего начинать всё-таки с России, где существует множество узких мест и внутри страны, и в портах, и на подъездах к погранпереходам. Терминальных и портовых мощностей во всём мире достаточно, и доля нашей страны, по его мнению, при любом сценарии будет очень мала в таких перевозках, а значит «едва ли стоит вкладываться в такие проекты».

Виталий Чернов с этим мнением не согласен, отмечая, что экономически представляются перспективными инвестиции в создание портовых и логистических мощностей для работы с контейнерами в Иране (коридор «Север — Юг»), Индии, Китае и других странах АТР.

«Так, целесообразно создание российскими компаниями инфраструктуры в Египте (контейнерные, зерновые и генгрузы) и Марокко (рефконтейнеры, зерно, другие навалочные грузы). Другие африканские проекты также находятся в фокусе внимания российской стороны», — добавил г-н Чернов.

Эксперт отметил, что такие проекты, прежде всего, повысят надёжность и стабильность поставок, а значит снизят издержки на логистику. Причём строить нужно не только отгрузочные терминалы, но и складские мощности.

Нет никаких сомнений, что для увеличения присутствия страны в торговле необходимо, чтобы наши суда могли работать в других странах.

Впрочем, это не первостепенная проблема нашей логистики. Куда больше вопросов к инфраструктуре. На сегодняшний день ограничения провозной способности Восточного полигона вынуждают искать иные пути для доставки контейнерных грузов из Китая и других стран АТР в европейскую часть России. Соответственно, перевозки морским транспортом в порты Южного и Северо-Западного бассейна являются альтернативой, уверен Виталий Чернов. В то же время существуют и ограничения, причём связаны они не только с ж/д, но и с неготовностью традиционно контейнерных портов принимать крупные контейнеровозы.

«Эта проблема характерна, например, для портов Балтики, которые изначально были ориентированы на работу с относительно небольшими фидерными судами, которые шли из европейских хабов», — добавил г-н Чернов.

По мнению эксперта, росту рынка контейнерных перевозок способствует и технология загрузки контейнеров в полувагоны. С другой стороны, осложняет перевозки скопление порожних контейнеров в европейской части, что также приводит к перекосам в поставках. Если резюмировать, то потенциал для роста контейнерооборота эксперт видит в портах Северо-Запада и Южного бассейна.

Другой собеседник vgudok.com экономист Николай Кульбака также обращает внимание, что при обсуждении потенциала контейнерной логистики важно найти ответ на вопрос — а что именно возить в этих контейнерах? Но ответа на него нет. По его словам, на фоне достижения железной дорогой пределов по перевозкам, «в перспективе речь должна идти о развитии автомобильных перевозок, которые более гибкие и на расстоянии до 1000 км уверенно конкурируют с железной дорогой».

Впрочем, если гипотетически Россия сможет нарастить перевозки контейнеров со странами БРИКС+, то пропустить эти объёмы позволят работы по поэтапному увеличению провозной способности железных дорог. Кроме того, отмечает Виталий Чернов, развиваются технологии, позволяющие увеличить провозную способность уже сейчас: это, помимо перевозки контейнеров в полувагонах, виртуальная сцепка и применение инновационных (тяжеловесных) вагонов. Также необходимо развивать припортовые станции. Перевозки контейнеров становятся всё более реальными и на трассах Севморпути.

При этом отказа от угля, как самого массового груза, для «расчистки» инфраструктуры руководитель отдела аналитики ИАА «ПортНьюс» не ожидает.

«Что касается угля, то предполагаем, что этот вид груза будет ещё долгое время ключевым в спорах за пропускную способность российских железных дорог. У противников наращивания угольного экспорта в числе аргументов мировая конъюнктура, которая сегодня снижает рентабельность экспорта российского угля.

Вместе с тем, уголь в нашей стране — это крупная отрасль промышленности, имеющая широкий социальный аспект.

Поэтому в рамках поддержки угольной промышленности государство будет настаивать на выделении квот на перевозки угля по ж/д и перегрузке в соответствующих портах», — говорит г-н Чернов.

Так или иначе, расширение собственной инфраструктуры существенно упростит и работу с точками притяжения грузов за рубежом. Тем более, что в самой России иностранные терминалы есть и успешно функционируют. Например, терминал Каспийского трубопроводного консорциума, в капитале которого есть иностранные организации, у инвесторов из Казахстана есть стивидорные активы на Северо-Западе, также рассматривается строительство белорусского морского терминала в Мурманской области и в Приморье.

Но у портовиков традиционно амбициозные планы, которые далеко не всегда соотносятся с возможностями их отрасли, да и смежных. Поэтому развитие собственной логистической сети за рубежом, включающей порты, терминалы, склады и прочее, пока что видится делом не завтрашнего дня и даже не 2025 года. А чем-то более далёким.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов