Контейнер и маленькая тележка санкций. РЖД и операторы наращивают объём перевозок в «ящиках», несмотря на давление Запада и перегрузку востока

Опрошенные Vgudok эксперты призывают не паниковать из-за очередной порции европейских рестрикций, которые бьют по контейнерному сегменту железнодорожных перевозок. Тут ситуация из поговорки про и рыбку съесть, и поприятнее сесть. Как бы ни хотели западные «партнёры» побольнее ужалить российскую логистику, транспортный коридор из России пока нужен больше. В этой связи даже новые санкции против крупнейшего игрока «Трансконтейнера» (и гендиректора Михаила Концерева) не смогут сломать рынок. Однако праздновать победу рано.

Что касается официального обоснования для давления на «Трансконтейнер», то некие «аналитики ЕС» заявили, что российская компания якобы вела «незаконную торговлю оружием с КНДР». А также «обеспечивала поставки различных видов боеприпасов для российской армии».

Не будем обсуждать всю бредовость формулировок, в которых компания-оператор (!) с кем-то чем-то торгует, оставим выводы читателям.

Однако считаем важным задать вопрос: не произошла ли в отрасли или самой компании утечка? Чей бы ни был контейнер, просто взять и догадаться или, в случае ЕС, «проанализировать» и сделать выводы о содержимом «ящика» нельзя. Также ясно, что в случае с КНДР отпадает вероятность слежки за погрузкой и выгрузкой контейнеров. Как же «аналитики» из Европы узнали о поставках грузов военного назначения? И почему под санкциями оказался частный оператор, а не, например, государственный «РЖД Бизнес актив», который также занимается контейнерными перевозками? Вопросы риторические, комментировать введение санкций в «Трансконтейнере» не захотели.

Что касается дальнейшей деятельности ТК, то по мнению некоторых собеседников Vgudok, в зависимости от тех мер, которые могут быть введены, объёмы транзитных перевозок контейнеров через территорию Российской Федерации рискуют сократиться.

Такой вариант не исключён, поскольку Евросоюз постоянно ищет различные пути для того, чтобы ограничить возможность «Российских железных дорог», всей инфраструктуры. Нанести таким образом урон экономике и непосредственно игрокам на рынке непосредственно — понятное желание наших оппонентов, рассказал vgudok.com эксперт в отрасли, пожелавший не называть своего имени.

«Сейчас под санкции попали «Трансконтейнер» с его руководством. «РЖД Логистика» попадает под санкции. Даже при наличии желания у европейских, китайских компаний привлекать российских операторов неизбежно наступают определённые ограничения», — говорит наш собеседник.

Как оказалось, отрасль эти ограничения не пугают. По данным компании FESCO, в январе — мае объём рынка контейнеров вырос на 10%. Добавили процентов внутренние перевозки и транзит.

Могло бы быть и больше, но в минус сработали санкции, точнее усиление экспортно-импортного дисбаланса и скопление стоков порожних контейнеров в центре и на северо-западе. Тем не менее, коридоры работают, грузы идут. Более того, участники отрасли прогнозируют продолжение роста и в целом по году вплоть до 10% в случае снятия ограничений.

Есть несколько факторов, которые повлияли рост контейнерных перевозок, рассказали vgudok.com в пресс-службе компании FESCO.

«Лето традиционно является сезоном роста продаж для торговых сетей. С учётом волатильности курса валют ретейлеры в этот период стараются поддерживать запасы на складах. Кроме того, рост вызван в том числе и повышением утилизационного сбора на ввозимые в Россию автомобили. Многие импортёры старались успеть доставить автомобили до 1 июля.

Растёт сегмент контейнерных перевозок автокомплектующих и готовых автомобилей в импорте, также FESCO отмечает рост поставок бытовой техники. В экспорте основной рост в контейнерах приходится на агропродукцию — растительные масла, семена льна и так далее. Основной покупатель продукции АПК — Китай.

Помимо индийского направления и отправок из стран Юго-Восточной Азии, растёт объём перевозок через сухопутные погранпереходы, в первую очередь по коридору через Казахстан.

В транзите растут перевозки как в Республику Беларусь, так и из неё.

При этом стоит отметить, что Беларусь задействует все основные транспортные коридоры — везёт грузы и через Балтику, и через Дальний Восток, и через сухопутные пограничные переходы.

Импорт контейнеризирован значительно сильнее экспорта. Ключевые же грузы в российском экспорте — это уголь, металлы, пшеница, которые в свою очередь намного реже перевозятся в контейнерах», — рассказали в пресс-службе компании FESCO.

По данным FESCO, перевозки контейнеров в России по итогам января — мая выросли на 10% к тому же периоду 2023 года, до 2,76 млн TEU. Ящиков стали возить значительно больше, на импорт плюс 7%, до 1,18 млн TEU, на экспорт — на 10%, до 760 тыс. TEU. При этом такие показатели дали внутренние перевозки — на 16%, до 564 тыс. TEU, и транзит — на 19%, до 249 тыс. TEU.

Контейнерный рынок в России находится в постоянном, уже долгосрочном дисбалансе. Это связано с различными причинами, среди которых: санкции, уход с российского рынка большинства прежних крупнейших международных контейнерных линий, отказ европейских потребителей от транзита грузов через российскую территорию, кризис в Суэцком канале и удлинение роутинга контейнерных линий (дефицит контейнеровозов), и, наконец, перестройка торгово-логистических цепочек, рассказала основатель N.Trans Lab Мария Никитина.

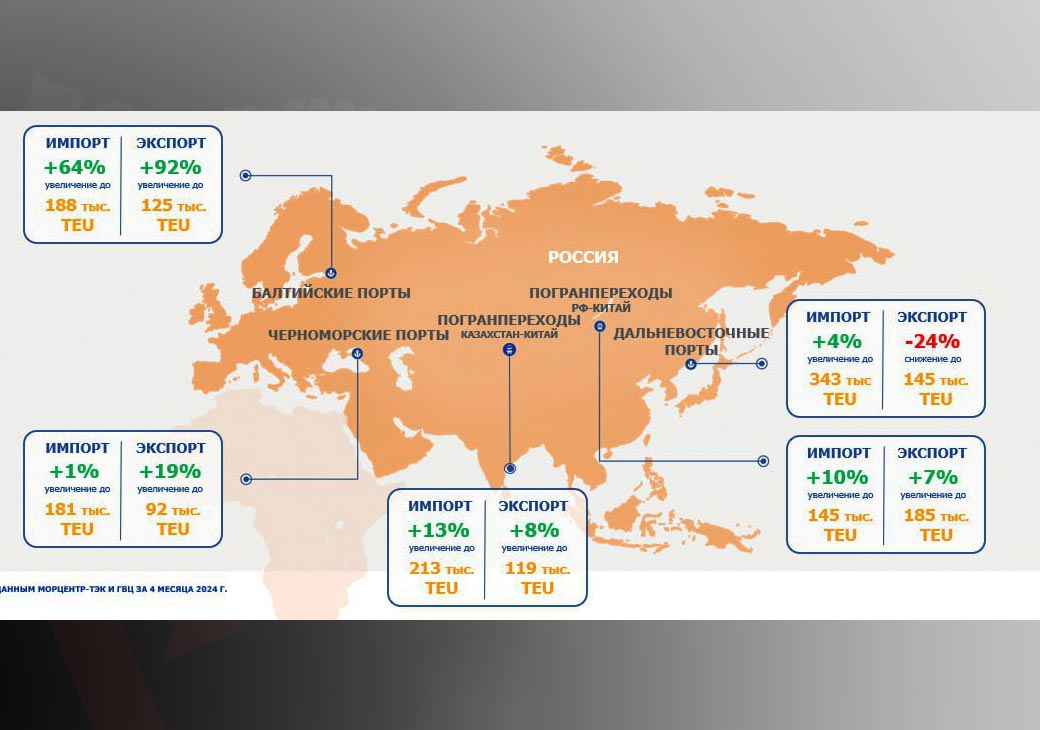

Инфографика: FESCO

«Принципиальное значение для начала года имеет тот факт, что у нас преизбыток порожних контейнеров в западной части России, и недостаток в Китае. При этом преизбыток вызван ограничениями подсыла порожних контейнеров на Восток.

И несбалансированность между экспортом и импортом в контейнерах дальневосточного направления. А дефицит контейнеров в Китае — удлинением оборота основных маршрутов роутинга контейнеровозов, которые идут теперь в обход Южной Африки, чтобы избежать рисков по Суэцкому каналу.

В итоге картина по конкретным грузам логично укладывается в эти тренды. Металлы — снижение по перевозкам в контейнерах, так как основанные рынки сбыта — Азия. Здесь наблюдается дефицит оборудования для экспорта из России.

Удобрения и зерно могут использовать излишки оборудования, которое скопилось в западном регионе России, так как рынки сбыта российских удобрений тяготеют к Балтийским портам и портам АЧБ.

Кроме того, по удобрениям наблюдается выраженный дефицит специализированного подвижного состава, из-за роста плеча доставки на FOB в 3 раза у «Беларуськалия» (10–12 млн тонн в год). А также дефицита портовых мощностей для перевалки удобрений на АЧБ и Балтике, и относительный профицита контейнерных терминалов на Балтике.

В части зерна играет рост объёмов экспорта и сезонность, что тоже заставляет логистику искать новые решения.

А контейнер — это хороший инновационный вариант транспортировки для зерна, особенно в условиях дефицита специализированных портовых мощностей.

Что качается запчастей в контейнерах, в том числе автомобильных, то тут контейнер — традиционный вид транспорта, и рост связан с переключением российского рынка на технику, оборудование и автомобили китайского производства (до 70% всего такого импорта России), которые в итоге надо обслуживать и ремонтировать.

За этапом насыщения рынка китайской продукцией следует естественный рост на сервис, то есть на поставки запчастей», — резюмирует независимый эксперт.

По данным ОАО «РЖД», за первые пять месяцев 2024 года во всех видах сообщения перевезено свыше 3,2 млн TEU гружёных и порожних контейнеров, что на 9,1% больше, чем за аналогичный период годом ранее. То, что удалось нагрузить в «ящики», дало положительный баланс на 7,5%, до 2,35 млн TEU. Холдинг перевозил активно перемол, химические и минеральные удобрения, строительные грузы, автомобили, мясо, масло.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Михаил Задорожный