Изучая концентрацию. Как научные теории позволяют глубже понимать рынки железнодорожных перевозок. Часть 2

Ранее, в части 1 статьи мы поговорили о том, как усложнялись представления экономической науки о конкуренции и как экономисты научились измерять её уровень. Теперь посмотрим, чем эти подходы могут быть полезны для анализа рынка операторов подвижного состава.

Измерение уровня концентрации на рынке операторов

Особенности измерения уровня концентрации на рынке операторов подвижного состава связаны с тем, что в парке одного оператора могут оказаться вагоны разных собственников, например нескольких лизинговых компаний. И наоборот: парк лизинговой компании, как правило, не находится в аренде у одного оператора — он распределён среди множества операторов, арендующих эти вагоны и конкурирующих друг с другом.

Поэтому предметом анализа должен быть парк не только и не столько в собственности, а находящийся в оперировании. То есть сумма тех вагонов, которыми владеет компания, и тех, которые взяты в относительно долгосрочную аренду и лизинг у других собственников. Это в совокупности и представляет собой парк, которым компания управляет (методологические допущения и оговорки, которые принимаются при измерении концентрации на рынке операторов, описаны здесь).

Поскольку рынок предоставления подвижного состава состоит из различных сегментов, а точнее даже из отдельных рынков, то, наряду с оценкой общего уровня концентрации на рынке, необходимо производить также оценку уровня концентрации отдельно для самых крупных сегментов рынка (по родам подвижного состава) — рынка предоставления полувагонов, крытых вагонов, цистерн, платформ и зерновозов и т.д.

Важно понимать, что для подобных индексов, помимо собственно значений, которые могут колебаться в зависимости от принятых допущений, важна ещё и долгосрочная динамика.

Иначе говоря, даже если ваши методологические допущения могут привести к неточности отнесения конкретного рынка к категории рынков с высокой, средней или низкой концентрацией, сама динамика этого показателя на относительно длинном временном промежутке (т.е. не на горизонте 1-2 года, а, например, на горизонте 7 или 10 лет) может довольно надёжно подсказать общее направление развития рынка — стремится ли он к уменьшению или увеличению интенсивности конкуренции.

Ранее один из авторов этой статьи публиковал расчёт индексов концентрации и индекса Херфиндаля-Хиршмана для периода с 2011 по 2019 г., а также индексы по отдельным родам подвижного состава для 2019 г. (см. статью в журнале «Экономика железных дорог»). Затем авторы публиковали совместную статью с расчётами соответствующих индексов, расширенных до периода 2011–2021 гг. (см. по ссылке; статья была написана на основе материалов дипломной работы А.А. Алексановой, выполненной под научным руководством Ф.И. Хусаинова).

В нашей статье, опубликованной в «Транспорт РФ», приводятся данные как для разных родов подвижного состава, так и общая динамика по рынку в целом (расчёт делался по данными ГВЦ РЖД).

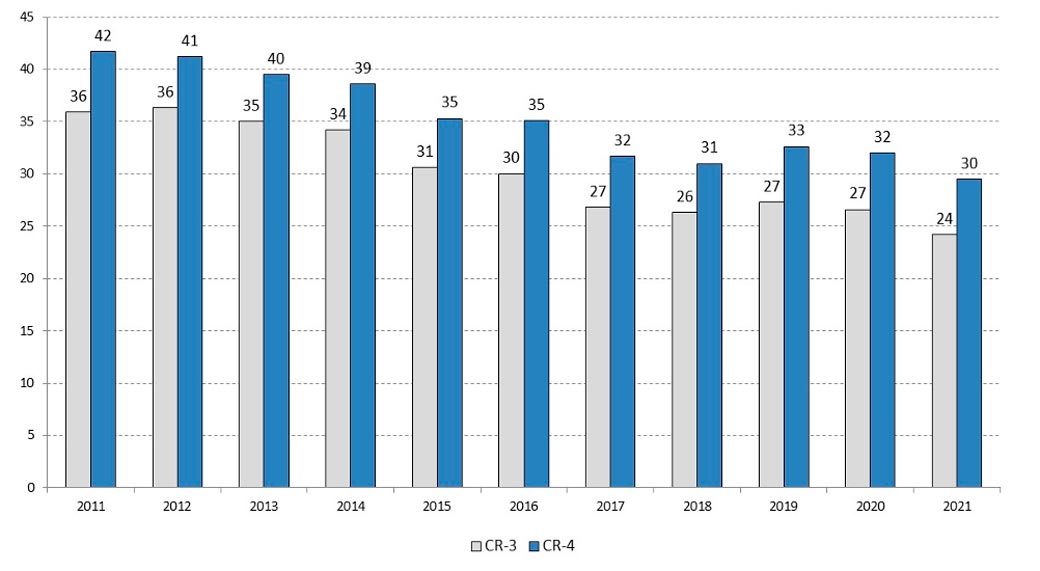

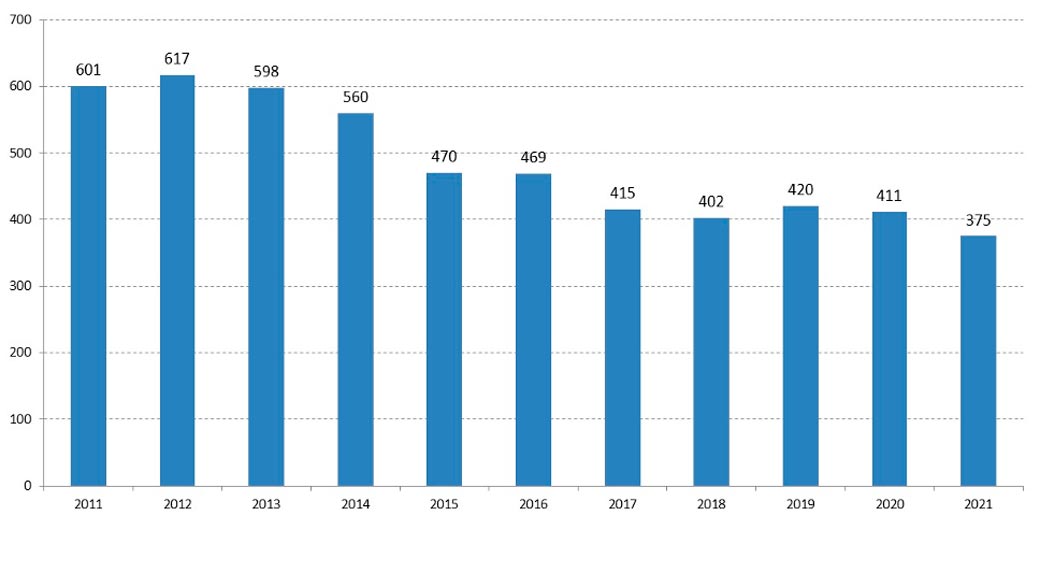

Совместив в указанной работе данные за 2011–2019 г., полученные Ф.И. Хусаиновым (доклад на эту тему, сделанный на 23-м заседании открытого межвузовского научно-практического семинара «Экономика железнодорожного транспорта» в НИУ Высшая школа экономики, доступен по ссылке), и результаты совместных расчётов авторов за 2020-2021 гг., получим результаты, иллюстрирующие долгосрочную динамику индекса концентрации и индекса Херфиндаля-Хиршмана (см. ниже рис. 1 и 2).

Рис.1. Динамика индекса концентрации (CR) для рынка предоставления подвижного состава (по данным о парке вагонов в оперировании) в 2011–2021 гг.

Рис.2. Динамика Индекса Херфиндаля-Хиршмана (HHI) для рынка предоставления подвижного состава (по данным о парке вагонов в оперировании) в 2011–2021 гг.

Таким образом, если рассматривать многолетнюю динамику этих показателей, то можно увидеть, что уровень концентрации в долгосрочной перспективе (на горизонте 2011–2021 гг.) снижается, а уровень конкуренции повышается.

Теория должна быть простой, но не проще, чем нужно

Здесь необходимо сделать ещё одну важную оговорку для тех, кто захочет более детально ознакомиться с результатами расчётов по отдельным сегментам рынка. При оценке уровня концентрации на отдельных рынках, границы которых определены через рода подвижного состава, исследователи, строго говоря, несколько упрощают картину.

Мы обычно для простоты исходим из допущения, согласно которому это полностью самостоятельные (изолированные) рынки. Но, вообще говоря, это не всегда верно.

Так, предприятие, которое отгружает цемент навалом, предъявляет спрос на рынке цементовозов, но, осуществив инвестиции в установку по тарированию цемента в мешки, оно может отгружать тарированный цемент в крытых вагонах. Границы рынков для многих (хотя и не всех) грузов являются зачастую более проницаемыми, чем это принято думать (о сложностях с определением границ рынков см., например, в этой книжке), а следовательно, реальный уровень конкуренции может быть выше, чем та оценка, которую мы получаем на основании оценки концентрации с помощью индекса Херфиндаля-Хиршмана.

Отметим, что аналогичные измерители применяются и на европейских железных дорогах, только вместо группировки по операторам используется группировка по перевозчикам, поскольку на европейских железных дорогах принята модель конкуренции перевозчиков (см. об этом, например, здесь).

В свете вышеизложенного отметим, что инструменты для оценки концентрации рынка, описанные выше, позволяют осуществлять регулярное наблюдение за динамикой уровня концентрации на рынке услуг операторов подвижного состава и делать выводы о состоянии конкуренции на этом рынке. При этом необходимо иметь в виду те ограничения, с которыми мы сталкиваемся при интерпретации результатов расчёта.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Фарид Хусаинов, к.э.н., эксперт Института экономики и регулирования инфраструктурных отраслей НИУ ВШЭ

Анастасия Алексанова, экономист, главный специалист отдела по договорной работе с железными дорогами, ППЖТ и портами АО «НТК», выпускница бакалавриата РОАТ РУТ (МИИТ)

* Статья написана на основе материалов выпускной квалификационной работы выпускницы бакалавриата РОАТ РУТ (МИИТ) Алексановой А.А., выполненной под научным руководством к.э.н. Хусаинова Ф.И. на кафедре «Экономика, финансы и управление на транспорте» РОАТ РУТ (МИИТ).