Битва года. Уголь vs тарифы РЖД. Борьба железнодорожников и угольщиков за место под ЖД-солнцем перетекает из 2023 года в 2024

Вечная борьба угольщиков за место на дороге и льготные тарифы обещает перестать быть банальной. Предложение РЖД перевести уголь во 2-й или 3-й тарифный класс грозит угольной отрасли большими финансовыми потерями в пользу железнодорожной монополии. Как говорится, вечер перестает быть томным. На наш взгляд, рынок ещё не до конца оценил реалистичность этой тарифной новации. Эксперты считают, что пробный шар — ещё не окончательное решение.

Пока же РЖД сообщили об утверждении квот на следующий год. Как сообщили в монополии, достигнута договорённость с регионами о вывозе в 2024 году около 100 млн тонн угля на экспорт в восточном направлении. Это на 11 млн тонн меньше оговорённых объёмов 2023 года. Кузбасс в обновлённом списке, несмотря на заявления губернатора Сергея Цивилёва о планах нарастить отгрузки на 10 млн тонн, также сохраняет объёмы 2023 года.

Итак, в 2024 году в восточном направлении будет вывезено по РЖД:

– из Кузбасса — 54,1 млн тонн;

– из Якутии — 26,3 млн тонн;

– из Бурятии — 8,5 млн тонн;

– из Хакасии — 6,5 млн тонн;

– из Иркутской области — 3,3 млн тонн;

– из Тывы — 0,65 млн тонн.

Заместитель генерального директора ИПЕМ Владимир Савчук на прошедшей в декабре международной конференции «Рынок транспортных услуг: взаимодействие и партнёрство», организованной журналом «РЖД-Партнёр», отметил, что за последние 10 лет погрузка на сети сократилась.

Несмотря на развитие железнодорожной инфраструктуры, объём грузовых отправок 2012 года (1429,9 млн тонн) не достигнут, составляя менее 1,4 млн тонн. При этом наибольшие приросты показали два груза: удобрения (+22 млн тонн) и, конечно же, уголь (+почти 60 млн тонн).

Слайд из презентации г-на Савчука

По итогам 2023 года уголь занимает первое место среди всех грузов, перевозимых по железной дороге: за три квартала РЖД в целом по стране перевезли 262,8 млн тонн угля, идущие на втором месте строительные грузы проигрывают лидеру в 2,5 раза (101,2 млн тонн). По прогнозам Минэнерго, добыча угля по итогам 2023 года составит порядка 440 млн тонн, экспорт — около 220 млн тонн.

«Думаю, прогноз вполне обоснован, как минимум с точки зрения логистики. Мы наблюдаем параллельно развитие и внутренней, и пограничной инфраструктуры. Что касается прогноза относительно того, что “уголь уйдёт с погрузки совсем”, мне очень трудно представить такой сценарий.

Как в январе сообщали в РЖД, практически все российские угольные компании, особенно крупные, смогли найти новых потребителей за рубежом и договорились с клиентами о стоимости доставки своей продукции.

Это значит, есть твёрдые контракты, которые надо выполнять.

Более того, по итогам работы Российско-Китайской межправительственной комиссии по энергетическому сотрудничеству сообщалось о проработке долгосрочных контрактов на поставку угля Китаю.

То есть поставляться будет больше, хотя ещё в 2021 году Россия заняла второе место среди экспортёров угля в Китай ($7,2 млрд, 20% от всего импорта угля Китаем), а в 2023 году поставки вырастут в полтора раза до 100–102 млн тонн. И это только Китай, а ведь есть ещё Индия, другие страны», — рассказал vgudok.com председатель общероссийской общественной организации «Российско-Азиатский Союз промышленников и предпринимателей» (РАСПП) Виталий Манкевич.

С этой точкой зрения согласен и экономист Николай Кульбака, по мнению которого в краткосрочном периоде, скорее всего, соотношение грузов на железной дороге изменится мало.

«Контракты на поставку угля пока действуют, и будут продолжаться какое-то время. Уход угля на горизонте 2-3 лет является абсолютно нереальным сценарием. За это время изменится слишком многое, чтобы можно было уверенно прогнозировать. Но, вообще, мировая экономическая система очень консервативна и меняется крайне медленно. Так что пока я вижу сохранение существующих пропорций перевозок», — отметил собеседник vgudok.com.

Однако сложившаяся ситуация не устраивает ни представителей угольной отрасли, которые могут производить больше, ни перевозчика, которому эти перевозки невыгодны.

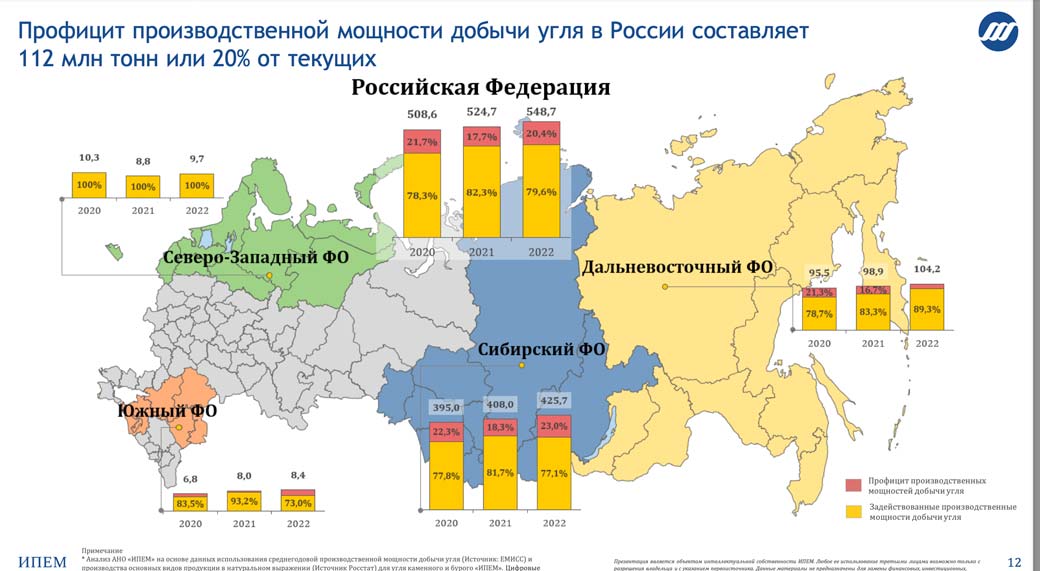

Слайд из презентации г-на Савчука

«Сейчас профицит производственных мощностей угля составляет 20%, больше 100 млн тонн могут дополнительно выдавать угольные компании.

При этом у них есть планы по развитию шахт и разрезов для увеличения погрузки.

Мы посмотрели, насколько угольная отрасль серьёзная для регионов. <...> У Кузбасса более половины всех налоговых отчислений — это уголь», — говорит Владимир Савчук.

Слайд из презентации г-на Савчука

С такой позицией категорически не согласен ещё один собеседник vgudok.com, основатель N.Trans Lab Мария Никитина, которая является давним непримиримым оппонентом угольной отрасли.

«Для любого реального бизнеса хуже всего — неопределённость, а ещё хуже неопределённости — неправильные сигналы рынка. В этом смысле уголь — рекордсмен по неправильным сигналам для рынка, которые приводят к фундаментальным перекосам в экономике.

Затраты угольной отрасли в размере около 300–400 млрд рублей ежегодно оплачивают другие бизнесы — через железнодорожный тариф.

Среднесетевой тариф для всех — 543 коп./ на 10 т-км, на уголь 281 коп./ на 10 т-км (почти вдвое ниже), на нефть и металлы 954 коп./ на 10 т-км, почти в четыре раза выше угля. И совершенно непонятно: если по каким-то причинам этого бизнес-спонсора угля (нефти или металлов) не станет?!

Или они сами не смогут вытягивать такую тарифную нагрузку в цене продукции (особенно вопрос актуален в условиях санкций), что будет с углём? Его бизнес станет убыточным и будет сокращаться? Как быстро? Насколько? И будет ли вообще?» — задаётся вопросом г-жа Никитина.

Слайд из презентации г-жи Никитиной на конференции «Рынок транспортных услуг: взаимодействие и партнерство»

Судя по всему, вопросы о тарификации перевозок угля беспокоят и РЖД — глава монополии Олег Белозёров в декабре вновь предложил их радикально изменить, переведя этот груз из первого тарифного класса во второй.

«Сложно сказать, но это очень похоже на «прощупывание почвы». Очевидно, что к регионам не может быть единого подхода ввиду разного уровня возможностей и потребностей. Поэтому считаю, что данное предложение так и останется на бумаге, уж слишком много влиятельных противников может оказаться у этого варианта», — говорит г-н Манкевич.

Такого же мнения придерживается и Николай Кульбака, считающий, что едва ли существующая система тарификации претерпит значительные изменения. По его мнению, столь резкие изменения могут вызвать серьёзнейшие изменения и потоков грузов, и денежных потоков, поэтому, «скорее всего, большинство игроков будет устраивать сохранение нынешнего статус-кво».

По мнению г-жи Никитиной, стоит задуматься, нуждается ли угольная отрасль в таких дотациях, так как её прибыль выросла за последние 10 лет в 8 раз, а производительность — на 28% за последние 8 лет. Сегодня угледобыча в лидерах рентабельности среди российских промышленных отраслей, и расчёта актуальной потребности в субсидиях на уголь нет — он просто находится на уровне 2003 года, в момент, когда угольщики балансировали на грани выживания.

«Далее по цепочке, если какая-то часть угля станет нерентабельной и будет сокращаться по причине чего угодно: невозможности субсидий, санкций, экологический доктрины; железнодорожная инфраструктура, инвестиции в которую уже превысили суммарно 10 трлн рублей, будет не нужна.

И что, рельсы станут разбирать, как уже было в девяностые?

И как быть другим отраслям экономики, которые пользуются железной дорогой, если грузов станет значительно меньше из-за падения угля? Какая будет их цена на доставку?

Мы уже видим, что новые мощности, например, глинозёмный завод “Русала” будет построен в порту Усть-Луга, чтобы минимально иметь дело с железной дорогой, так как она сегодня представляет один из ключевых рисков неопределённости», — отмечает основатель проекта N.Trans Lab.

По её мнению, многие производители и инвесторы вовсе не готовы рассматривать возможность развития бизнеса в России из-за неопределённости логистических затрат, на железную дорогу — для нашей страны логистические затраты имеют критическое значение из-за значительной протяжённости и удаления от границы и рынков сбыта.

«Растрачивая сверхприбыль за уголь на всё, что угодно, кроме ЖД-инфраструктуры или диверсификации рисков сокращения угольной генерации в мире в будущем, угольная отрасль ставит страну в риск огромного социального коллапса.

Сегодня РЖД предлагает установить тариф на уголь на экономически обоснованном уровне второго класса для того, чтобы развязать гордиев узел всего рыночного перекоса», — добавляет г-жа Никитина.

Слайд из презентации г-жи Никитиной на конференции «Рынок транспортных услуг: взаимодействие и партнёрство»

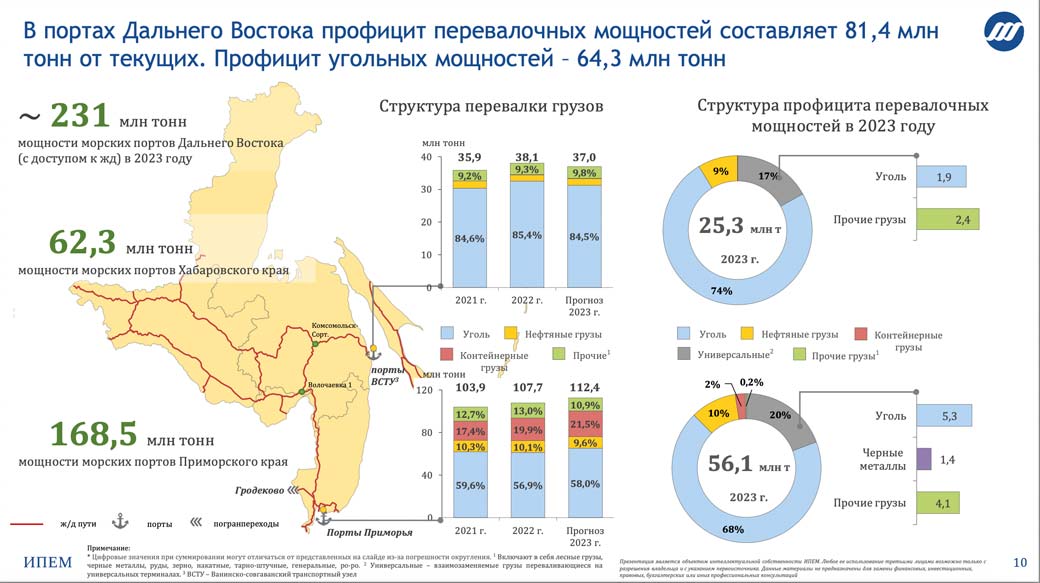

Инфраструктура по перевозке угля при этом не сводится только к железной дороге — порты готовы переваливать груз в куда больших объёмах, причём портовая инфраструктура развивается куда активнее того же Восточного полигона.

«На Дальнем Востоке с портами ситуация следующая: 231 млн тонн уже есть (62 млн — в Совгаванский узел, 168 млн — во Владивосток, Находку, Зарубино и так далее).

Уже сейчас профицит портовой инфраструктуры составляет более 80 млн тонн.

При этом, естественно, большая часть этого профицита — уголь. Специализированный портов, готовых переваливать вместо угля что-то другое не очень много. Это к вопросу о том, что “ничего страшного, не поедет уголь — поедет что-то другое”.

Для этого надо ещё понимать, что необходимо дополнительные инвестиции в портовую инфраструктуру привлекать для этих других грузов», — уверен Владимир Савчук.

Слайд из презентации г-на Савчука

«Сегодня ставка на перевозку угля на 5-6 тыс. км по железной дороге составляет $17 за тонну. Это 2-3 недели тяжёлой работы всей железной дороги, себестоимость такой перевозки для РЖД — $30 c тонны.

При этом уголь переваливается в порту по $30 за тонну при себестоимости перевалки $4.

Почему же уголь не может меньше платить за перевалку своим кэптивным портам и больше платить железной дороге? Тем более, если разобраться, сверхприбыль портов некуда реинвестировать профильно внутри страны.

Портов у нас и так профицит. А дополнительный доход ЖД-отрасли явно есть куда деть! Это и развитие ЖД-инфраструктуры, и её обновление, и скоростное движение и прочее», — говорит г-жа Никитина.

Слайд из презентации г-жи Никитиной на конференции «Рынок транспортных услуг: взаимодействие и партнёрство»

Помимо строительства инфраструктуры на Восточном полигоне применяются и другие методы увеличение провозной способности. Например, Михаил Мишустин объявил в начале декабря, что к 2030 году на Восточном полигоне должны работать только инновационные полувагоны, но и такая мера не является панацеей. Более того, не факт, что поставленная задача выполнима в установленные сроки.

«С одной стороны, это шаг в сторону российских производителей. Именно в их интересах и сделано это решение. Вторая цель — увеличить тем самым пропускную способность Восточного полигона, не прибегая к дорогостоящим инвестициям, переложив затраты по увеличению на операторов. Но это решение ещё надо выполнить, и не факт, что в результате удастся добиться серьёзных успехов. Начнём с того, что эти вагоны необходимо ещё построить, продать и убедиться, что они в эксплуатации позволяют увеличить объёмы перевозки. Пока это плохо просчитанные надежды на рывок», — отметил в беседе с vgudok.com экономист Николай Кульбака.

Патовая ситуация, в которой оказались РЖД и угольщики, по прогнозам экспертов, не изменится в следующем году: ни одна из сторон не получит весомого преимущества для реализации своих планов. Напомним, у представителей отрасли и монополиста они противоположные.

«Уверен, к угольщикам будут прислушиваться, но доминирующим их мнение не будет. Напомню, что сейчас действует закон о федеральном бюджете на 2023 год и плановый период 2024–2025 годов, который дефицитный на все три года, хоть предполагает постепенное снижение дефицита с 2% до 0,7% ВВП.

В 2023 году дефицит составит 2% ВВП, в 2024 году — 1,4% ВВП, в 2025 году — 0,7% ВВП.

Отмечается, что основным источником покрытия дефицита будут госзаимствования. Ещё тогда отмечалось, что этот бюджет — самый сложный за последние годы. Не думаю, что в такой ситуации у угольщиков есть шансы добиться преференций в ущерб экономике и прибыли», — сказал г-н Манкевич.

По словам Николая Кульбаки, система железнодорожных перевозок, включающая огромное количество игроков со своим лоббирующим потенциалом, сложилась, причём очень давно.

«Понадобятся очень серьёзные изменения в лоббирующем потенциале, чтобы начались заметные сдвиги. Пока таких изменений не просматривается», — добавил г-н Кульбака.

Одним из решающих факторов может быть отказ импортёров российского угля от его использования, но прогнозы российских аналитиков до 2030 года такой сценарий не предусматривают. Так, первый заместитель генерального директора Фонда «Центр стратегических разработок» и председатель Общественного совета при Минтрансе России Татьяна Горовая во время выступления на конференции «Рынок транспортных услуг: взаимодействие и партнёрство» отметила, что в период до 2030 года ЦСР видит, что «потребление угля имеется, и спрос на наш уголь есть».

По базовому прогнозу развития российской экономики, на горизонте 7 лет уголь даст прирост в 90 млн тонн, отметили в ИПЕМ. Таким образом, по словам г-на Савчука, «груз в экономике будет рождаться, и проблема с пропускной способностью, с дефицитом инфраструктуры и с теми правилами недискриминационного доступа, которые скоро начнут действовать, суперактуальны».

Слайд из презентации г-на Савчука

«Если говорить о вопросе замещения угля другими грузами, то сначала надо задать вопрос — что такое “замещение”. Это административное решение ограничения каких-то грузов?

Тогда вопрос к тому, кто и как будет административно ограничивать, например, погрузку угля, и какие грузы в рамках ПНД будут допускать к перевозке. Сейчас влезть в голову чиновника в 2030 году очень сложно.

Если говорить о коммерческом спросе перевозок угля, то он однозначно будет расти.

А вот что решит государство, кого допустит — это вопрос и после 2030-го есть. У российских угольщиков два преимущества: себестоимость производства и качество угля, и наши угольщики будут последними “умирать” на внешнем рынке. Наша доля угля будет расти, если её не будут ограничивать административно перевозками», — резюмирует г-н Савчук.

Вместо P. S. Интрига 2024 года — как глубоко РЖД удастся залезть в карман угольщикам — обещает нам немало интересного. Но пока, на наш взгляд, позиции монополии сильнее. Андрей Белоусов в поисках новых жертв для финансового груминга, Восточный полигон требует расширения и больше денег, а господин Вадим Михайлов, который наверняка является автором идеи о переводе угля в другой тарифный класс — это финансовый бультерьер, который не выпустит жертву из своих зубов иначе как сильно потрёпанной. Но недооценивать добывающую отрасли тоже не стоит. Там достаточно креативных противников тарифных инноваций.

Больше лёгкого чтива для тяжёлых будней ищите в нашем разделе LIGHT и в Telegram-канале @Vgudok

Владимир Максимов