Из угля в уголь. Китайско-российские угольные отношения — игра вдолгую?

Импорт энергетического угля из России в Китай по итогам 2024 года составил 51,7 млн тонн, что на 10% ниже, чем в 2023 году, когда были продано в КНР рекордные 58 млн т (+53% y-o-y). Несмотря на падение, объём импорта энергетического угля в Китай из других стан продолжает расти. В чём основная причина снижения поставок из России?

Со стороны Китая ограничения были связаны с более конкурентоспособными предложениями из Австралии и Индонезии. После отмены неофициального запрета австралийские производители энергетического угля достаточно быстро смогли вернуться на китайский рынок, в том числе на фоне общего роста объёмов импорта в Китай.

С момента возвращения импортных пошлин на уголь Австралия и Индонезия получили преимущество перед российскими экспортёрами из-за наличия соглашений о свободной торговле между странами.

С точки зрения России основной причиной снижения поставок в Китай стала логистика.

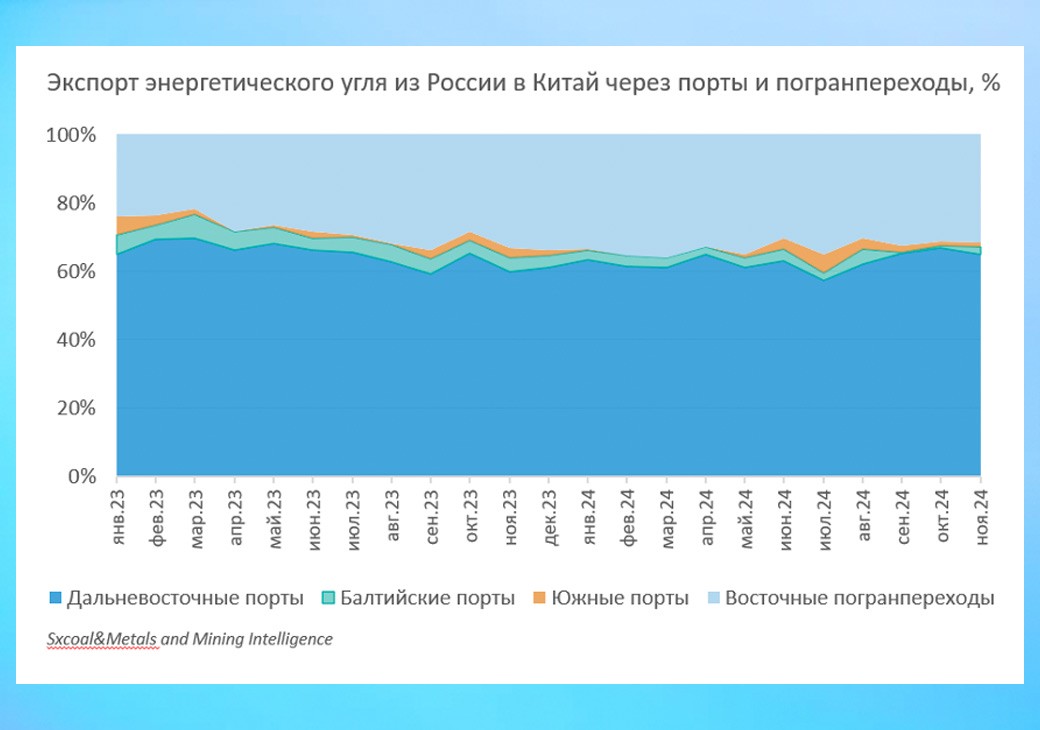

Пропускная способность российских железных дорог в Восточном направлении остаётся ограниченной, а поставки в северо-западном и южном направлениях после отмены скидок стали практически нерентабельными. В 2024 году доля экспорта через северо-западные и южные порты снизилась до 4% по сравнению с 7% в 2023.

Экспорт через погранпереходы в Китай продолжил расти в 2024 году, однако дальнейший рост ограничен по ряду причин.

Уже с августа рост остановился и поставки стабилизировались на уровне 1,45–1,56 млн т.

Рост объёмов экспорта через погранпереходы приводит к падению скорости перевозок и увеличению времени простоя вагонов на границе. Это снижает и без того невысокую эффективность ж/д перевозок по сети.

Смогут ли российские экспортёры вернуть объём поставок на китайский рынок? Во многом это будет зависеть от внутренней логистической ситуации.

Но что ещё может помочь российским производителям выстроить долгосрочные отношения с китайскими покупателями?

Хорошим примером стабильных отношений на рынке энергетического угля являются Япония и Австралия, которые уже много лет работают по годовым контрактам.

Безусловно, китайский импортный рынок нельзя сравнить с рынком высококалорийного угля стран JKT. Китайские электростанции в отличие от Японии и Кореи во многом полагаются на долгосрочные контракты с внутренними производителями угля, требования к качеству угля также менее строгие, а основной диапазон калорийности (для Австралии и России) — 5000–5500 ккал/кг.

Однако и Россия в текущих реалиях ограничена выбором экспортных рынков, и Китай является фактически единственным направлением, где российские экспортёры могут реализовать экспортный потенциал для угля калорийностью 5000–5500 ккал/кг.

В том числе за счёт модернизации китайских электростанций и увеличения спроса на уголь более высокого качества.

Основная проблема такого сотрудничества между Россией и Китаем, по нашему мнению, а также по мнению некоторых участников рынка, — это уровень цен. Горнодобывающая компания Clencore в 2024 году реализует часть продукции по цене 146 $/t в рамках контрактов для австралийского угля 6000 ккал/кг, в то время как котировка FOB Newcastle в течение года находилась в диапазоне 118–150 $/t и средняя цена за 2024 год, вероятно, останется на уровне 134–136 $/t. Очевидно, что уровень цен в потенциальных контрактах с китайскими энергетическими компаниями будет существенно ниже.

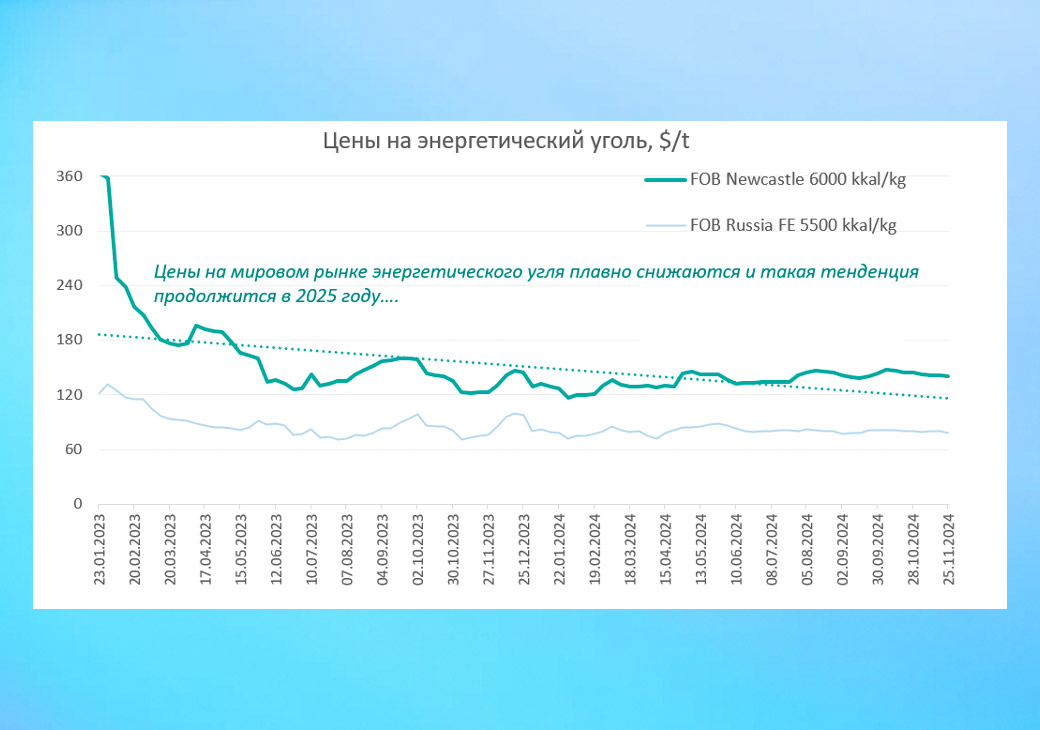

В целом цены на мировом рынке плавно снижаются и такая тенденция, вероятно, продолжится в 2025 году. Спрос на уголь в странах JKT будет медленно снижаться, однако погодные условия в Австралии могут создавать некоторую волатильность цен, а ускорение темпов сокращения инвестиций в добычу может в целом оказать поддержку ценам в более долгосрочной перспективе.

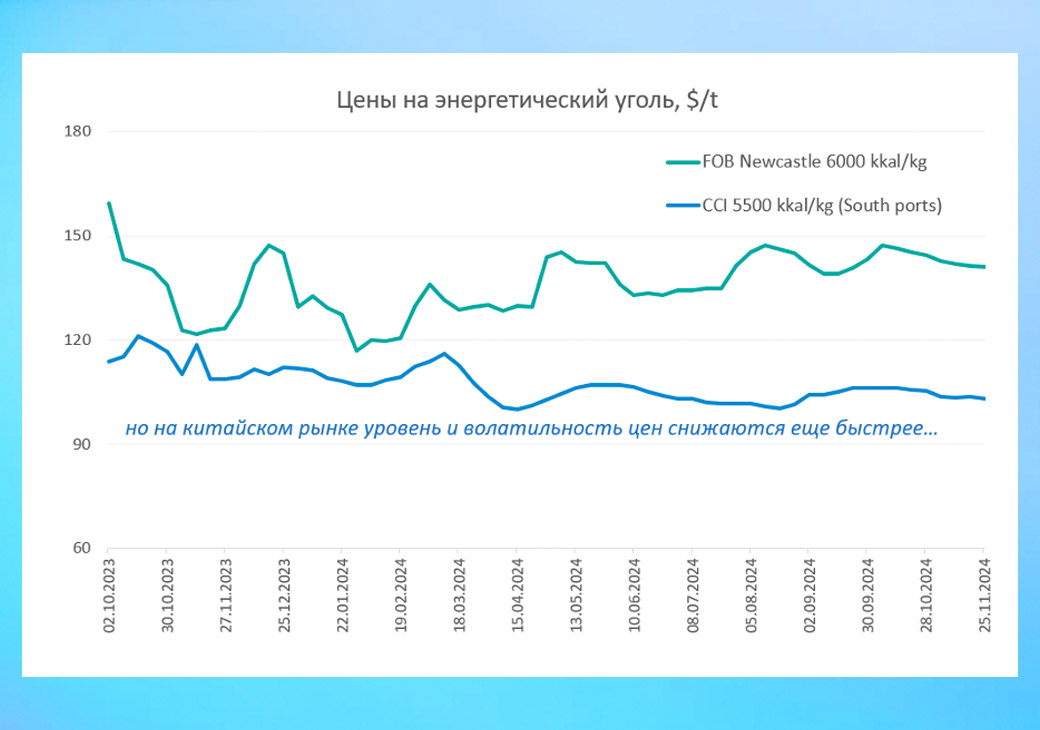

Однако на китайском рынке уровень и волатильность цен снижаются ещё быстрее. После возникновения дефицита поставок в 2021 году и скачка цен в 2022 Китай с осторожностью подходит к вопросам энергетической безопасности.

Импорт растёт наряду со стабильной внутренней добычей.

Такая стратегия позволяет китайским потребителям настаивать на снижении цен в условиях высоких запасов угля. Во второй половине этого года на китайском рынке начали стираться даже «сезонные» скачки спроса и цен — в начале декабря внутренние цены находились на минимальном уровне с сентября 2023 года, что негативно отражается и на импортном рынке.

Что в таких условиях может мотивировать китайских покупателей заключать долгосрочные контракты с российскими поставщиками?

Достичь уровня цен в контрактах, который сделает такое сотрудничество взаимовыгодным, возможно только если обе стороны будут готовы смотреть на ситуацию в долгосрочной перспективе.

В случае дальнейшего падения экспорта из России и снижения инвестиций в добычу угля в Австралии Китай может рано или поздно столкнуться с некоторым дефицитом поставок более высококачественного угля для своего нового парка угольных электростанций. При этом Россия менее подвержена влиянию ESG-ограничений, чем Австралия, и потенциально имеет перспективные действующие и новые месторождения энергетического угля хорошего качества.

Себестоимость добычи такого угля в России всё ещё ниже, чем в самом Китае, в том числе за счёт преимущественно открытого способа добычи.

В свою очередь российские экспортёры при наличии долгосрочных контрактов смогут приводить дополнительные аргументы в логистических вопросах с РЖД, а также объективно планировать объёмы добычи и инвестиции в новые проекты на несколько лет вперёд.

В целом долгосрочные контракты на рынке энергетического угля между Россией и Китаем кажутся нам потенциально интересной возможностью в эти непростые для угольной отрасли времена. Но для этого Россия должна продолжить инвестировать в решение логистических проблем, а российские угольные компании и китайские покупатели — сесть за стол переговоров.

ВГУДОК представляет новый проект — экспертный Telegram-канал @Vgudok.PRO