Итоги грузовой работы РЖД в 2024 г. Снижение погрузки почти по всем грузам, лидеры снижения — уголь и строительные грузы

В продолжение поста с темпами снижения погрузки грузов по сети РЖД по итогам 12 месяцев 2024 г. и по сложившейся многолетней традиции публикую здесь данные о помесячной динамике погрузки важнейших грузов по сети РЖД.

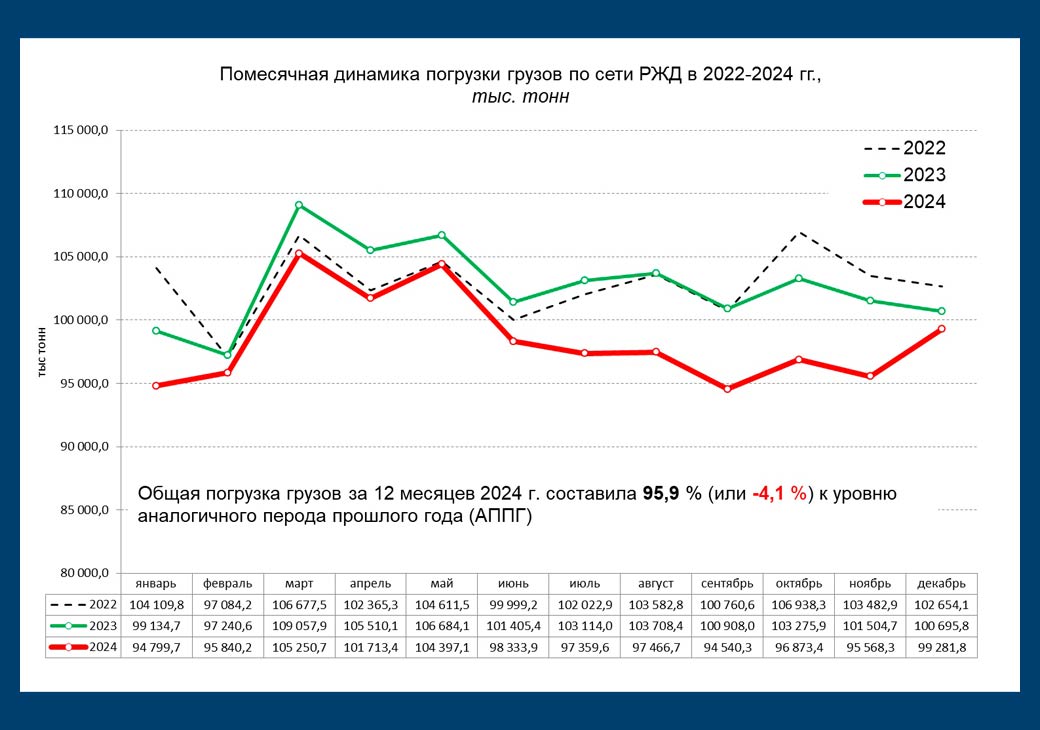

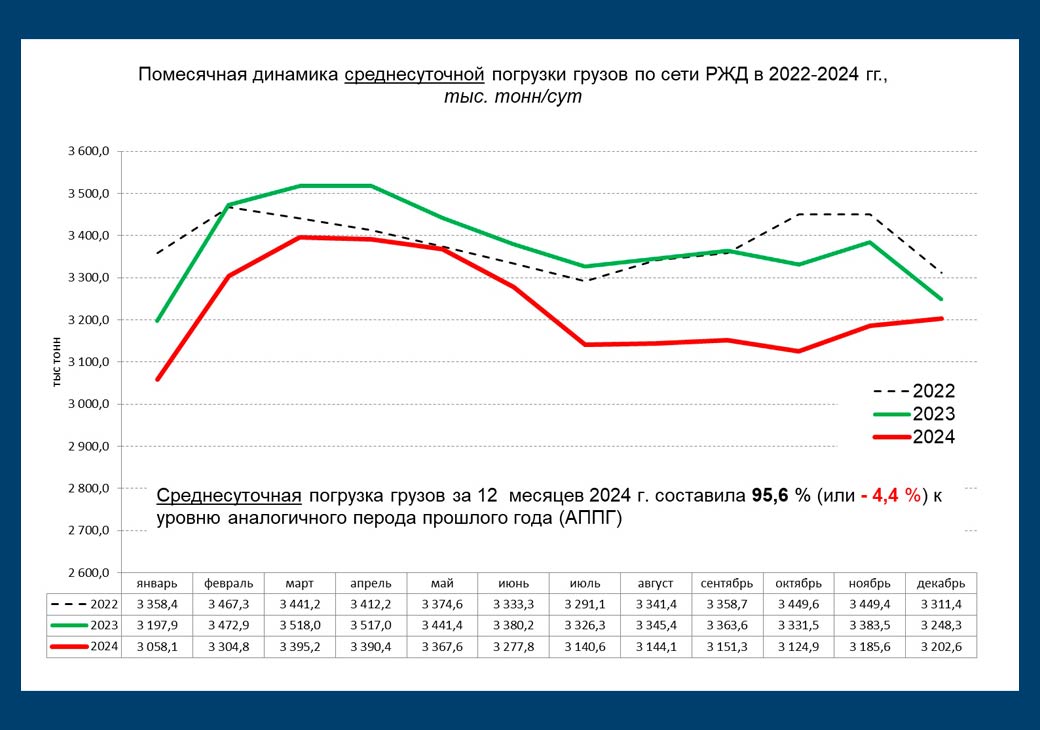

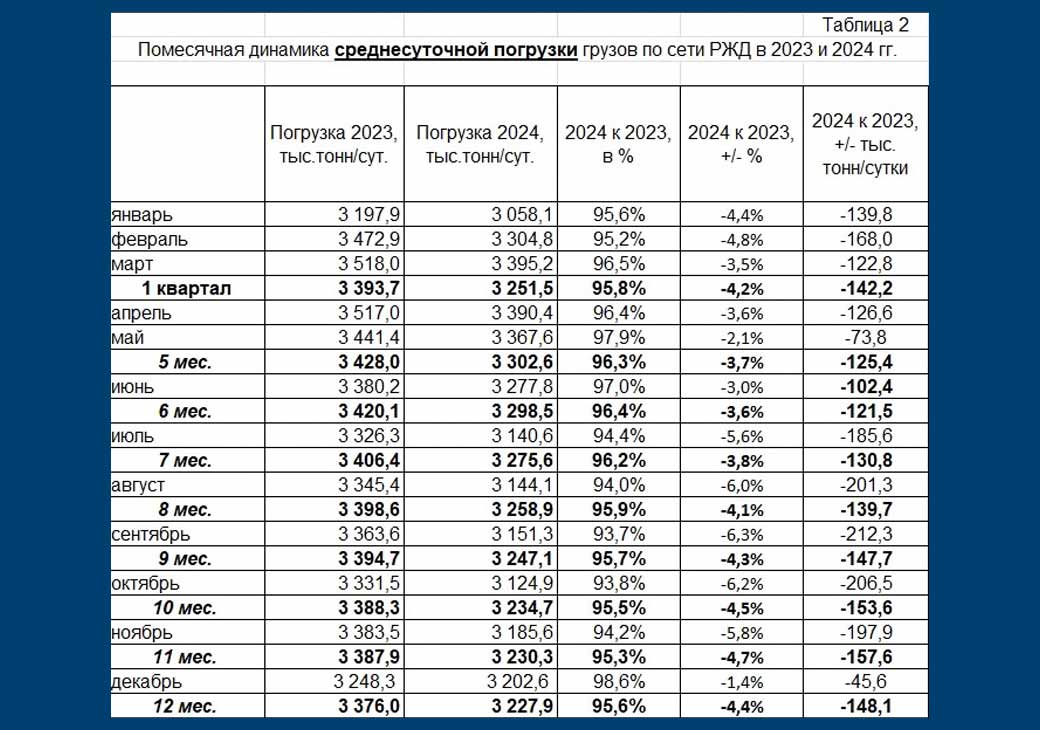

Пресс-релиз ОАО «РЖД» сообщает нам, что общая погрузка грузов за 12 месяцев 2024 г. составила 1181,4 млн тонн, что на 4,1% (или на 50,8 млн тонн) ниже уровня аналогичного периода прошлого года (АППГ). Если считать снижение не по абсолютным значениям, а по среднесуточным (т.к. в феврале 2024 г. на 1 день больше, чем в феврале 2023 г.), то есть считать «настоящее» снижение, то оно составило -4,4%. (Для чего используют среднесуточное исчисление я писал здесь и здесь).

По большинству из важнейших грузов зафиксировано снижение погрузки.

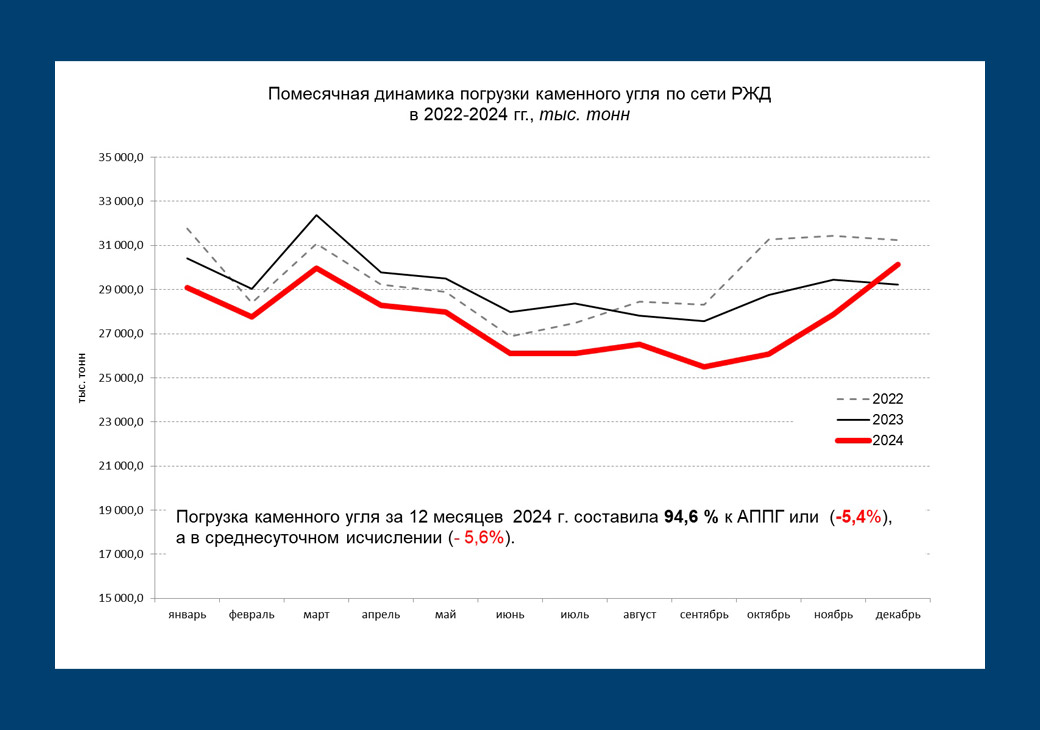

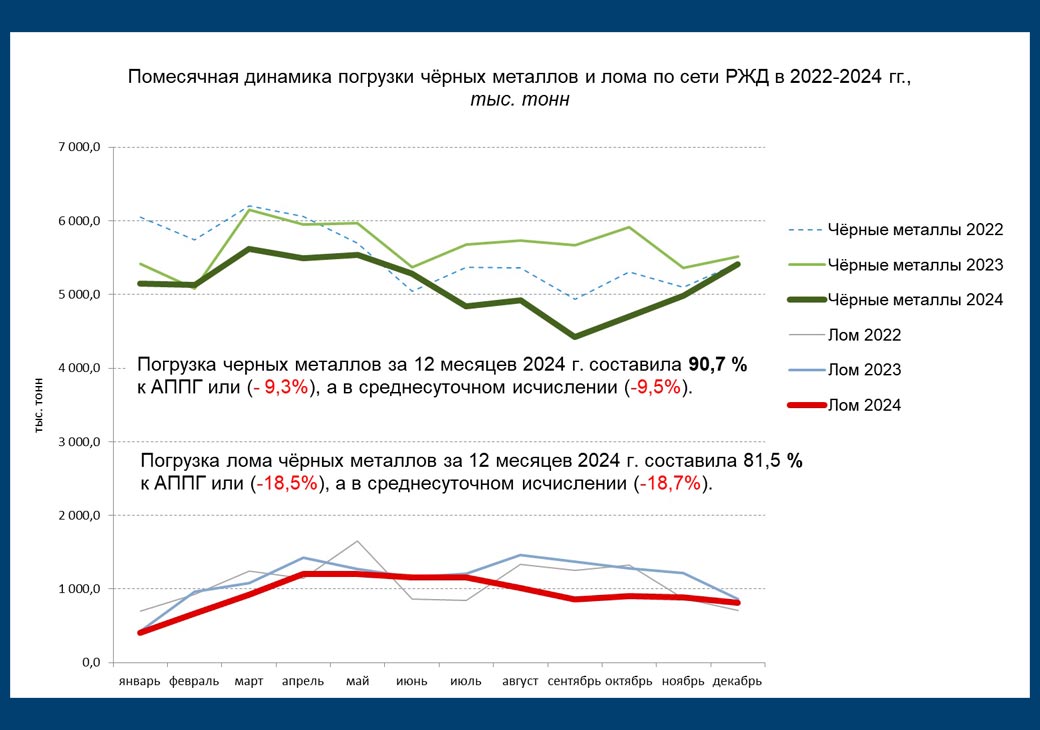

Так, погрузка каменного угля за 12 месяцев 2024 г. в абсолютном исчислении снизилась на 5,4% (или на 18,9 млн тонн), в среднесуточном исчислении погрузка снизилась даже чуть сильнее (-5,6%). Погрузка руды железной и марганцевой снизилась на 1,2% (или на 1,3 млн тонн), в среднесуточном исчислении погрузка снизилась на 1,5%. Погрузка чёрных металлов снизилась на 9,3% (на 6,3 млн тонн), в среднесуточном исчислении снижение составило -9,5%.

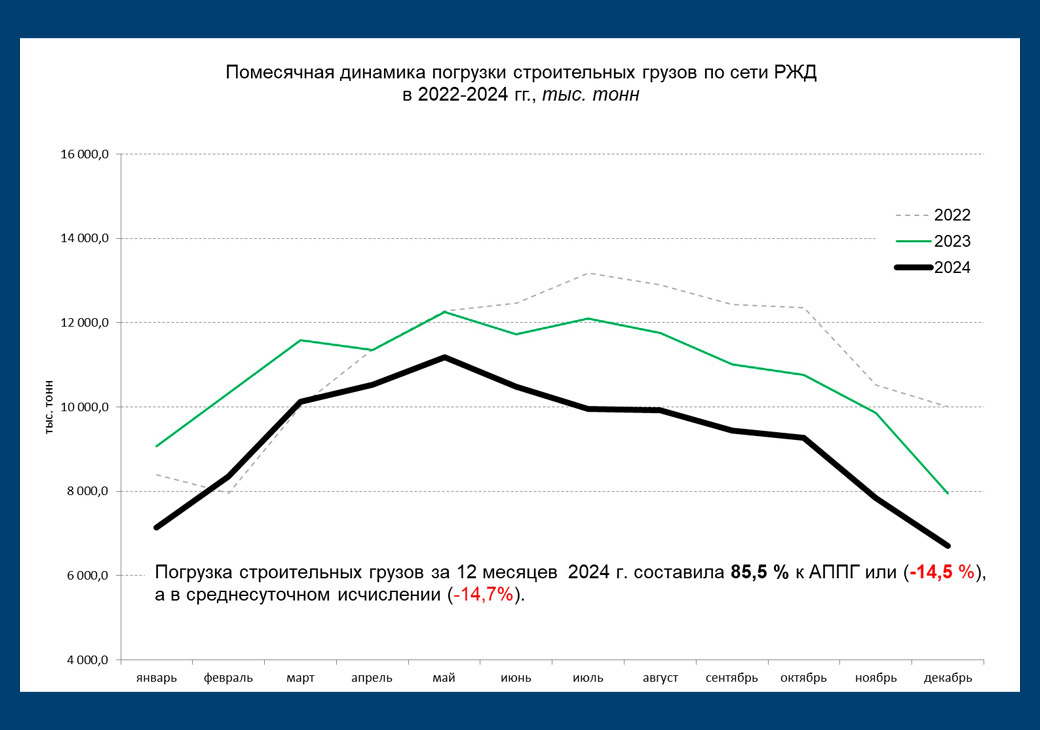

Погрузка строительных грузов снизилась на 14,5% (или на 18,8 млн тонн), в среднесуточном исчислении погрузка снизилась на 14,7%. Погрузка цемента снизилась на 4,7% (или на 1,1 млн тонн), в среднесуточном исчислении погрузка снизилась на 5,0%. Погрузка лома чёрных металлов снизилась на 18,5% (или на 2,5 млн тонн), в среднесуточном исчислении погрузка снизилась на 18,7%. Погрузка зерна по итогам 12 месяцев снизилась на 4,6% (снижение составило 1,5 млн тонн), или на 4,9% в среднесуточном исчислении.

По некоторым из грузов погрузка выросла.

Так, за 12 месяцев 2024 г. к аналогичному периоду предыдущего года погрузка химических и минеральных удобрений увеличилась на 6,2% (или на почти 4,0 млн тонн), в среднесуточном исчислении рост составил (+5,9%), погрузка по номенклатурной группе «грузы в контейнерах» (рекордсмен роста в последнее время) выросла всего на 1,6% (на 0,8 млн тонн), в среднесуточном исчислении рост составил (+1,3%).

Погрузка всех грузов на экспорт снизилась на 4,1%, или на 17,5 млн тонн; в среднесуточном исчислении снижение составило (-4,3%).

Экспорт угля при этом снизился на 9,3% в абсолютном исчислении, или на 18,2 млн тонн (в среднесуточном исчислении — на 9,5%), экспорт нефти и нефтепродуктов снизился на 2,4%, или на 2,0 млн тонн (в среднесуточном исчислении — на 2,7%), экспорт чёрных металлов сократился на 9,3%, или на 2,1 млн тонн (в среднесуточном исчислении — на 9,6%), экспорт лесных грузов снизился на 10,4% (в среднесуточном исчислении — на 11,4%).

Ниже на рис. 1 приведена помесячная динамика общей погрузки за 12 месяцев 2024 г. на фоне двух предыдущих лет (в абсолютном исчислении). На рис.2 приведены аналогичные данные, но в среднесуточном исчислении (по погрузке в целом).

Среднесуточное исчисление, как я отметил выше, здесь необходимо, т.к. в 2024 г. на 1 день больше, чем в 2023, и без учёта процентов в среднесуточном исчислении, темпы роста или снижения объёмных показателей будут давать некорректную/обманчивую картину.

На рис. 3-12 приведены данные по отдельным группам грузов с указанием процента к уровню прошлого года.

В сумме на перечисленные ниже 11 групп груза приходится около 85% всей погрузки по сети РЖД.

Те, кому проще воспринимать информацию в таблицах, см. табл. 1 и 2, где приведена динамика погрузки помесячно относительно соответствующего месяца прошлого года как в абсолютном значении, так и в среднесуточных показателях.

Таким образом, самое большое снижение погрузки наблюдается по группе грузов каменный уголь — за 12 месяцев это снижение к аналогичному периоду прошлого года составило 18,9 млн тонн. То есть 37% всего снижения общей погрузки грузов приходится на каменный уголь (об основных причинах этого см., например в посте по итогам 8 месяцев).

Можно выделить три важнейшие причины снижения погрузки угля на экспорт в 2024 году.

Во-первых, снижение мировых цен на уголь — в среднем мировые цены в 2024 г. в крупнейшем угольном хабе Азиатско-Тихоокеанского региона Ньюкасле были примерно на 20% ниже, чем в 2023 г. (см. здесь).

Во-вторых, невозможность существенного увеличения перевозок через Восточный полигон вследствие ограниченности пропускных и провозных способностей железнодорожной инфраструктуры (по некоторым данным экспорт угля через Восток вырос на 3,8%, при этом экспорт через Северо-Запад снизился на 14%, а экспорт через Юг (порты Азово-черноморского бассейна) снизился почти двукратно).

Напомню, что после того, как в апреле 2022 г. ЕС принял решение об эмбарго на поставки угля из России и вступлении через четыре месяца в силу этого решения, география российского угольного экспорта изменилась, что в прессе прозвали «поворотом на Восток». Если в 2019 г. на долю Китая и Индии приходилось в сумме 23% экспорта угля из России, то уже в 2023 г. примерно 66%, тогда как доля стран ЕС сократилась с 32% практически до нуля.

Причём здесь проблема инфраструктуры была усугублена дефицитом локомотивной тяги.

А в-третьих, и это особенно заметно из величины снижения погрузки на южном направлении в январе-мае этого года, история с ценами на перевозку угля через терминал ОТЭКО в порту Тамань (см. здесь). К концу первого полугодия погрузка на южном направлении начала восстанавливаться и в июне почти достигла уровня июня прошлого года, но, тем не менее, накопленное отставание было таким огромным, что оно внесло существенную лепту в общее снижение.

Здесь нужно отметить ещё один важный аспект. Общее среднее расстояние поставок угля (включающее помимо средней дальности перевозки по железной дороге ещё и расстояние перевозки по морю) выросло примерно на 25%. Причём основной прирост пришёлся на расстояние перевозки по морю (и, соответственно, на морской фрахт), в том числе из-за необходимости использовать порты Юга и Северо-Запада России для поставок угля в Восточную и Южную Азию.

А из-за удлинения общего расстояния перевозки величина погрузки стала более чувствительной к снижению экспортных цен (это важное наблюдение сделал в своём TG-канале известный эксперт по углю К. Родионов).

На экономику экспорта повлияло и решение китайских регуляторов установить с 2024 г. пошлины на импорт энергетического (6%) и коксующегося (3%) угля.

Вторым по вкладу в снижение грузом, стала группа «строительные грузы» — на них приходится 37% от общего снижения погрузки (18,8 млн тонн из 50,8 млн тонн). Снижение погрузки строительных грузов участники рынка связывают главным образом со снижением поставок строительных грузов в связи с завершением строительства крупных инфраструктурных проектов.

В первом полугодии 2024 г. были преимущественно завершены такие проекты, как строительство трассы М-12 и автодорожных обходов крупных городов — Анапы, Волгограда, Грозного, Краснодара, Саратова и ряда других, которые были крупнейшими потребителями щебня в предыдущие годы.

Кстати, снижение погрузки строительных грузов, сигнализирующее о снижении строительства, одновременно влияет и на снижение погрузки чёрных металлов.

Так как в среднем одна треть (но иногда до 45%) внутреннего потребления металла идёт для строительных нужд.

Любопытно, что в 9 из 12 месяцев 2024 года снижалась и погрузка цемента (в целом по году снижение на 4,7%, или на 1,1 млн тонн), причём на фоне роста производства цемента (по данным Росстата рост на 2,9% по итогам 11 месяцев 2024 г.). Производители цемента объясняют подобный дисбаланс между производством и погрузкой на железнодорожный транспорт тем, что увеличилась доля отгрузки на автотранспорт, что сами представители цементной отрасли объясняют нехваткой локомотивов и локомотивных бригад у РЖД и увеличением времени оборота вагона.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Фарид Хусаинов, ИСТОЧНИК