Угольный Ахиллес не догонит черепаху РЖД. После ввода третьей очереди Восточного полигона железных дорог за 4 трлн мощностей всем всё равно не хватит

Вместо эпиграфа: Одна из древнегреческих апорий гласит, что быстроногий Ахиллес никогда не догонит медленную черепаху, если в начале движения она находится впереди. Спустя две тысячи лет споров вокруг этого парадоксального рассуждения мы можем наблюдать его практически воочию.

Реализация третьей очереди Восточного полигона, строительство которой уже подорожало на 1 трлн рублей (до 3,7 трлн), и сумма эта, конечно же, не окончательная, позволит увеличить плановую провозную способность до 270 млн тонн к 2032 году. Но уже за 8 лет до установленных сроков завершения строительства очевидно, что этот объём не удовлетворит всех грузоперевозчиков. По крайней мере, такой прогноз дали спикеры, выступающие на сессии «Восточный полигон: 270 млн тонн — будет ли достаточно всем?», которая прошла в середине апреля в рамках форума «Горнодобывающая промышленность: инвестиционные проекты и меры поддержки». Были среди гостей и репортёры Vgudok.

«Очевидна ситуация, когда наши потребности не равны нашим возможностям. Спрос на экспортные перевозки и профицит морской инфраструктуры Дальнего Востока превалирует над возможностями железнодорожной инфраструктуры. Данная тенденция, к сожалению, не уменьшается.

К 2033 году дефицит ЖД-инфраструктуры по отношению к перерабатывающим мощностям будет порядка 220 млн тонн.

Если сегодня Хабаровский край показывает загрузку портовых мощностей в 78%, а Приморский край — в 56%, то к 2033 году эти мощности увеличатся в 2,5 и 2 раза соответственно», — отметила в начале обсуждения модератор сессии Марина Кудрина.

Заместитель министра энергетики Российской Федерации Сергей Мочальников обратил внимание, что угледобывающие мощности (как бы мы не относились к углю, он по-прежнему главное действующее лицо на Восточном и не только полигоне) в стране существенно превышают провозные способности.

«Прогнозируемые мощности по перевалке угля в 2025 году составят от 167 до 190 млн тонн, а в 2031-м — уже где-то от 200 до 370 млн. Утверждённый третий этап говорит о том, что мы получим 180 млн тонн по итогам 2024 года, 210 млн — по итогам 2025-го, и финальное развитие — до 270 млн тонн всех грузов к 2035 году. Провозная способность российских железных дорог останется всё равно в дефиците. Это не плохо и не хорошо, это данность, к которой мы уже привыкли в последние 10 лет, потому что все эти годы провозная способность железной дороги пытается догнать тот профицит, который создан в перевалочных мощностях на Дальнем Востоке», — отметил г-н Мочальников.

Генеральный директор, председатель учёного совета Института проблем естественных монополий (ИПЕМ) Юрий Саакян уже не в первый раз подсчитал, сколько угля могли бы вывезти на экспорт, но не вывезли. По его словам, рост отправок угля не ограничивал рост отправок других грузов, что говорит о балансе интересов между отраслями промышленности и достаточно устойчивым развитием экономики России в условиях турбулентности.

Фактически уголь выступал и выступает как балансирующий груз. Наращивание отправок угля ж/д транспортом за 11 лет компенсировало 26% снижения отправок других грузов и позволило стабилизировать загрузку инфраструктуры и грузовую работу ж/д транспорта.

При этом на протяжении последних 6 лет угледобывающие компании активно развивали мощности шахт и разрезов (+60 млн тонн), что говорит об их уверенности в востребованности российского угля на внешнем рынке. Примечательно при этом, что 77% дополнительных добывающих мощностей были введены на Дальнем Востоке.

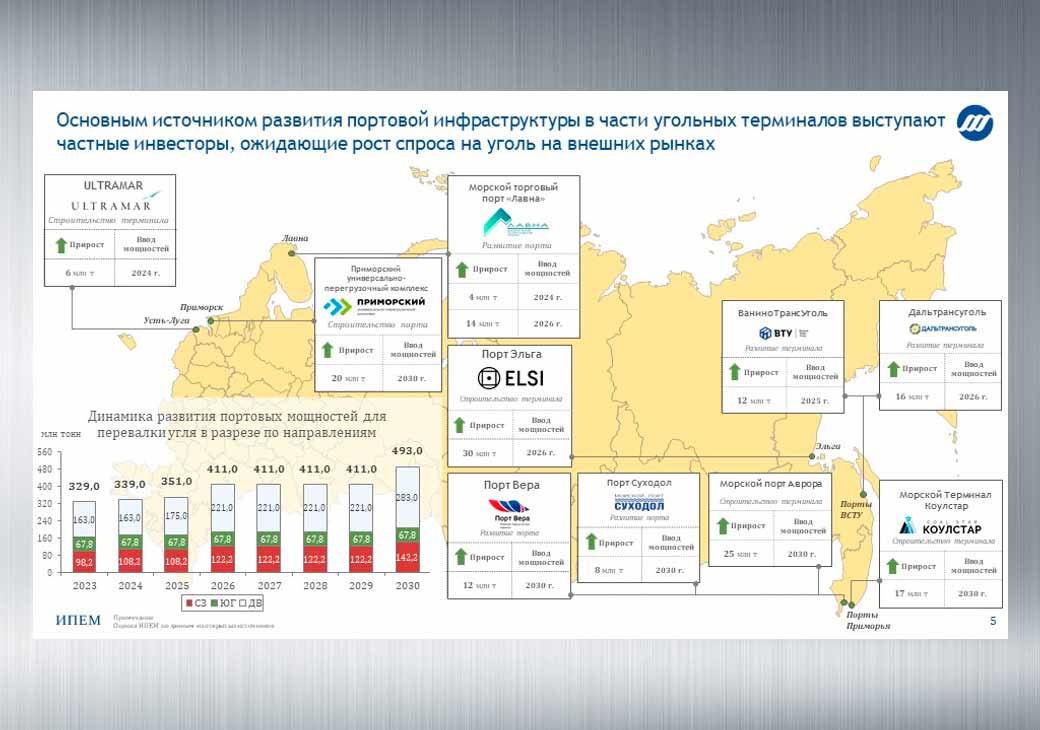

«К 2030 году на фоне сложившейся геополитической обстановки и конъюнктуры рынка ожидается активное развитие портовых мощностей по перевалке угля особенно в направлении Дальнего Востока (+120 млн тонн). По данным нацпроекта “Транспорт”, который сейчас проходит согласование и утверждение, к 2030 году мощности дальневосточных портов увеличатся на 121,5 млн тонн.

Для сравнения, при этом к тому же 2030 году провозные способности ВП вырастут только до 210 млн тонн с сегодняшних плановых 178 млн.

Основным источником развития портовой инфраструктуры в части угольных терминалов выступают частные инвесторы, ожидающие рост спроса на уголь на внешних рынках. По данным из того же нацпроекта, прирост портовых мощностей на всех направлениях — это 541 млрд рублей, из которых только 41 млрд — это средства федерального бюджета.

Таким образом, частные компании верят в дальнейший рост спроса на российский уголь, инвестируя значительные средства в портовые мощности», — отметил г-н Саакян.

Однако самым интересным в выступлении генерального директора ИПЕМ стал подсчёт «упущенных возможностей»: в институте оценили потенциальную грузовую базу экономики России к 2030 году, если бы отсутствовали ограничения.

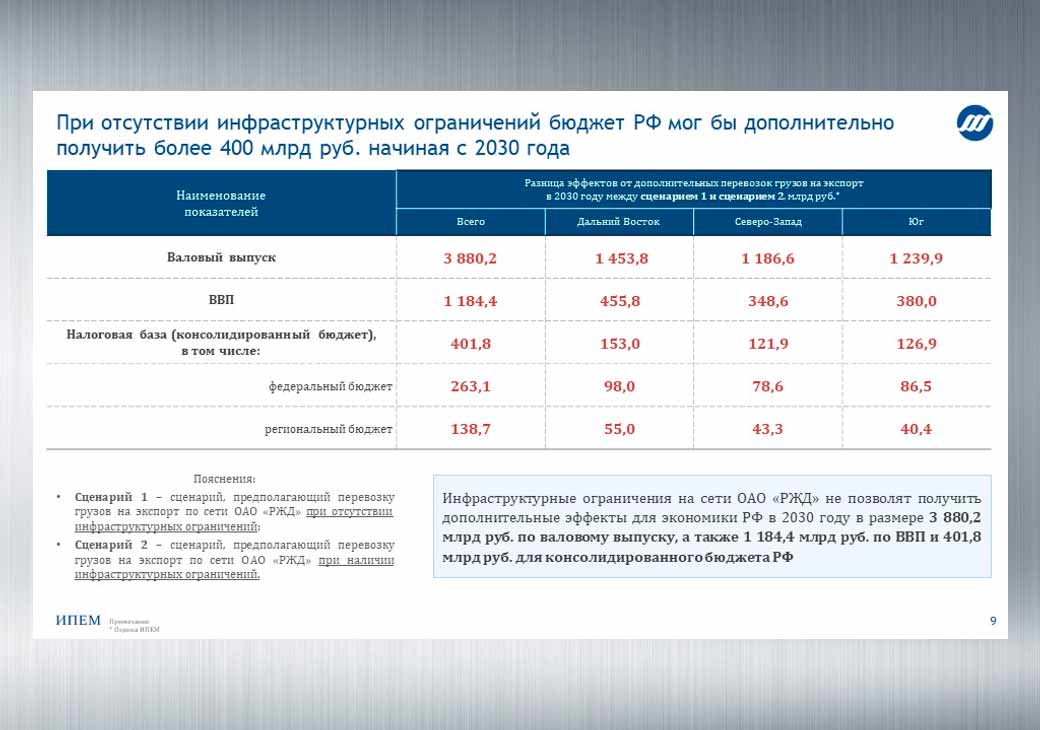

«При отсутствии инфраструктурных ограничений со стороны железнодорожного транспорта объём отправок грузов на экспорт смог бы вырасти к 2030 году на 180 млн тонн.

Это могло бы обеспечить приток дополнительных поступлений в бюджет РФ в размере 0,8 трлн рублей, и рост ВВП — на 2,3 трлн рублей ежегодно, начиная с 2030.

Нам кажется целесообразным рассматривать эти дополнительные налоговые поступления в качестве одного из источников финансирования инфраструктурных проектов в сфере железнодорожного транспорта в целях ограничения роста тарифов на перевозки грузов», — отметил г-н Саакян.

Что касается Ахиллеса и его черепахи, то развитие портовых мощностей по перевалке угля и других грузов будет опережать рост экспортных отправок железнодорожным транспортом. Данная динамика связана с имеющимся дефицитом железнодорожной инфраструктуры на основных экспортных направлениях, а также с сохранением дисбаланса между активно развивающимися портовыми мощностями и ограниченными темпами развития ж/д.

Как следует из доклада Минтранса по нацпроекту «Транспорт», сегодня дисбаланс между портовыми мощностями и возможностями ж/д и автоподходов составляет 128 млн тонн по всем российским портам.

По итогам реализации нацпроекта, к 2030 году этот дисбаланс уменьшится совсем немного — до 122 млн тонн.

По словам г-на Саакяна, целесообразно рассматривать более активное развитие железнодорожной инфраструктуры для полного удовлетворения спроса на перевозки грузовой базы РФ.

«По расчётам ИПЕМ, которую выполнили с помощью моделей межотраслевого баланса, недовывоз грузов, возникающий из-за наличия ограничений ж/д инфраструктуры с учётом имеющихся программ развития приводит к серьёзным экономическим потерям. Они составят порядка 1,2 трлн рублей по ВВП и 0,4 трлн рублей доходов консолидированного бюджета. Таким образом, напрашивается вывод: экономика имеет потенциал развития, но инфраструктурные ограничения мешают росту экономики России», — добавил г-н Саакян.

Очевидно, что озвученные недополученные в бюджет страны суммы выглядят внушительно. Однако как решить вопрос тонких мест — так и остаётся загадкой. Председатель Совета директоров Ассоциации морских торговых портов (АМТП) Денис Илатовский также отметил, что, несмотря на профицит портовых мощностей, строительство новых портов, объёмы перевалки собственно угля и кокса в последние три года практически не меняются, а за первый квартал 2024-го даже и сокращаются практически по всем бассейнам.

«Это рыночная конъюнктура, скорее не связанная с мощностями портов и железной дороги, но удивительно, что объём перевалки угля в портах практически 4 года стабильный, если смотреть суммарно по всем бассейнам. Это говорит о том, что, конечно же, мощности портов есть, они развиваются, но железная дорога ограничивает, несмотря на все предпринимаемые технологические и инвестиционные решения», — сказал г-н Илатовский.

Впрочем, по его словам, проблема профицита мощностей касается не только угля и спецпортов, но и контейнеров, особенно в Балтийском бассейне — мощности портов по их перевалке на Северо-Западе примерно в 4 раза превышают фактические объёмы перевалки. Профицит мощностей контейнерных терминалов Азово-Черноморского бассейна также довольно существенный — около 20%, а вот на Дальнем Востоке этого профицита, по словам г-на Илатовского, практически и нет, в том числе благодаря технологии перевозки контейнеров в полувагонах удалось увеличить использование имеющихся мощностей за счёт разных видов транспорта.

Председатель Совета директоров АМТП отметил, что нужно не только критиковать железнодорожников, но и искать совместные решения, которые в данном случае находятся на стыке железнодорожной и портовой инфраструктуры, в припортовых станциях.

Эксперт акцентировал внимание на технологиях: использование инновационных вагонов и маршрутизация порожнего рейса.

«Мы взяли и пересчитали, сколько можно было бы дополнительно вывезти угля, если бы все вагоны были инновационные для всех направлений в базе 2023 года — это всего 6,8 млн тонн, если говорить про Восточный полигон, то 2,7 млн тонн на той же инфраструктуре и с тем же вагонным парком. Что касается маршрутизации порожнего рейса, мы увидели, что в целом обратный поток вагонов из-под угля далеко не полностью маршрутизируется, а это, в теории, принесло бы операторам ж/д вагонов порядка 5 млрд рублей дополнительной экономии за счёт скидок на маршрутных отправках», — пояснил г-н Илатовский.

Спикер также добавил, что маршрутизировать на припортовых станциях негде — ни в Находке, ни в Новороссийске, ни «даже в прекрасной Усть-Луге».

Таким образом, эти дополнительные 5 млрд рублей в год можно заработать только при сочетании усилий портовиков, которые должны проинвестировать в свою инфраструктуру, усилий железнодорожников по выработке дополнительной технологии обработки этих длинных составов, усилий железнодорожных операторов и, конечно же, грузоотправителей, которые должны грузоперевозчиков направлять и стимулировать.

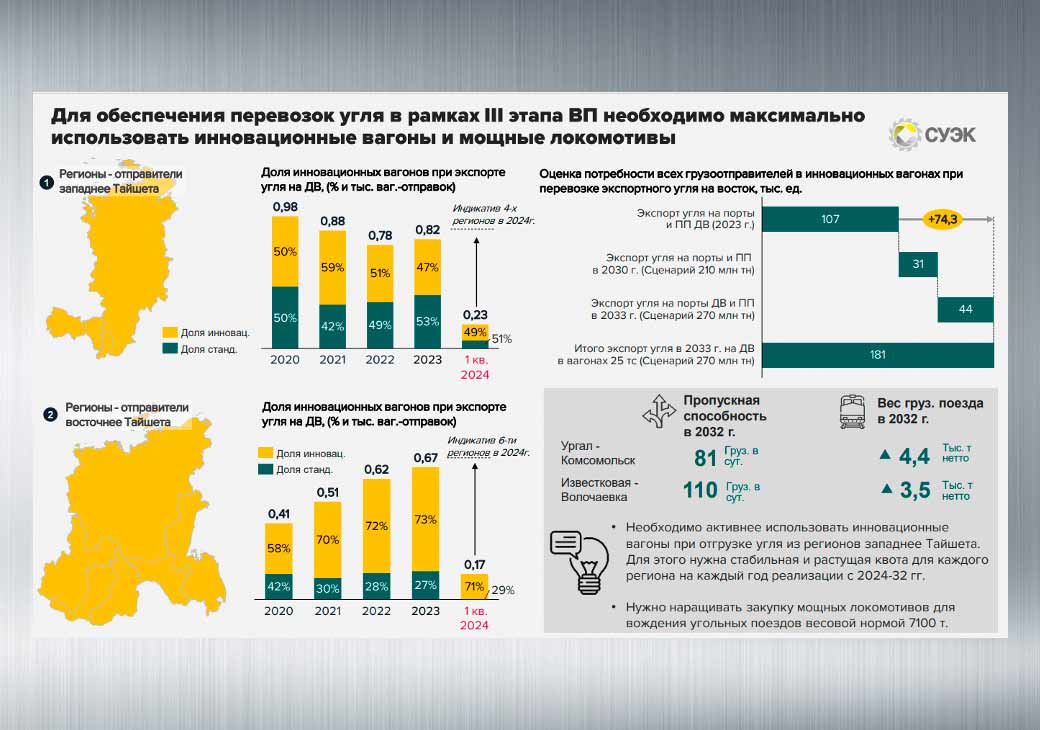

О технологических решениях говорил и руководитель департамента по стратегиям и связям с государственными органами АО «СУЭК» Александр Долгих. По его словам, если бы все перевозки СУЭК поставить на инновационные вагоны, то у компании оказалось бы 10 тысяч лишнего парка. При этом вывоз грузов через контрольные участки Восточного полигона в объёмах 210 млн тонн в 2031-м и 270 млн тонн в 2033-м возможны только при условии использования технологических решений, а также при сдаче инфраструктурных объектов третьей очереди в срок.

«Необходимо форсировать тяжеловесное движение на всём Западном БАМе, обеспечить сквозное движение поездов весом 7100 тонн от Тайшета до Сковородино и Ванино уже в 2024 году за счёт увеличения поставок тепловозов 3ТЭ28, а также заключить уже в этом году долгосрочные договоры на поставку мощных локомотивов в максимально возможном объёме.

Кроме того, необходимо обеспечить 100% концентрацию инновационных вагонов на экспортных маршрутах угля на порты и погранпереходы Дальнего Востока, а для этого — гарантировать стабильный растущий индикативный план регионам на каждый год реализации третьего этапа Восточного полигона», — отметил г-н Долгих.

По мнению представителя СУЭК, не менее важно увеличение выпуска новых полувагонов с нагрузкой 25 тс в максимально возможном объёме.

Также необходимо провести передислокацию всего доступного инновационного парка полувагонов на восток. На время, пока Уралвагонзавод не выпускает полувагоны, можно предоставить временную лицензию (3–5 лет) на производство тележек модели 18-194-1 заводу в Рузаевке и «Алтайвагону», имеющих компетенции в их производстве.

«СУЭК является владельцем крупнейшего инновационного парка, и это было стратегическим решением. Другой вопрос, что, если сопоставить те грузы, которые мы ожидаем после реализации проекта БАМ-III с планом цикла на постпроизводство парка, конечно, мы видим дефицит — 74,3 единицы нам будет не хватать. Это по нашим консервативным оценкам, с учётом того, что “Уралвагонзавод” будет выдавать на сеть по своим мощностям. А если УВЗ не сможет, то дефицит будет ещё выше, потому что ожидаются два серьёзных вагоносписания», — добавил г-н Долгих, отметив, что всё это может привести к росту ставки.

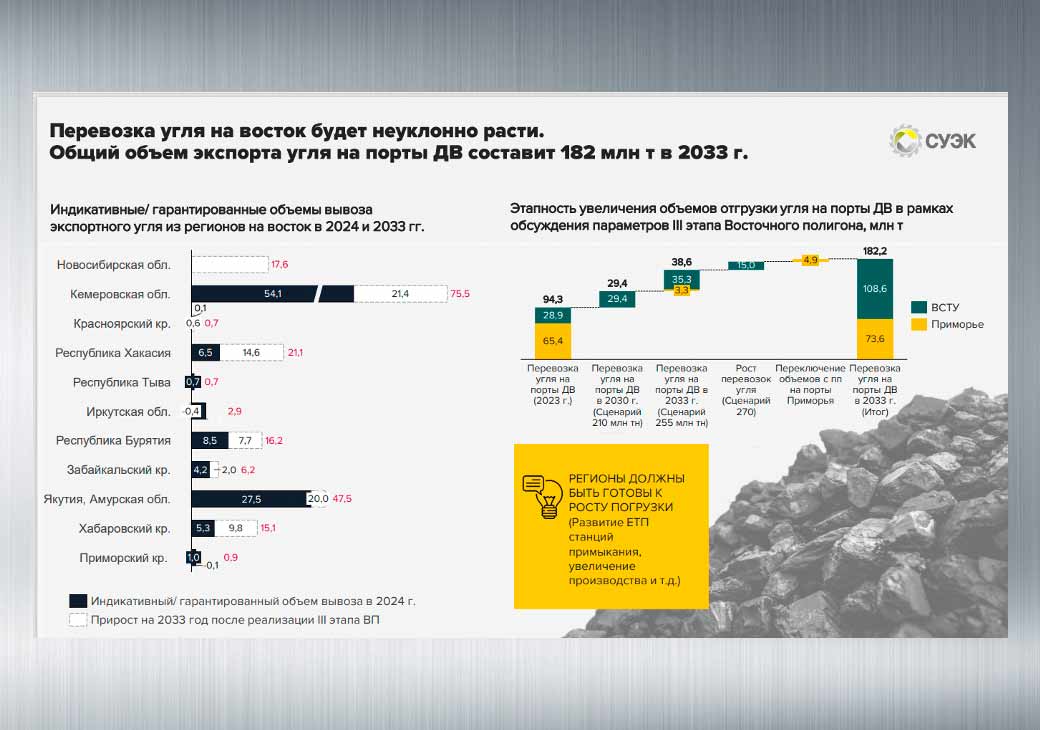

Что касается объёмов вывозимого груза, то СУЭК ожидает рост экспорта угля через порты Дальнего Востока до 182 млн тонн к 2033 году, то есть рост составит почти 100 млн тонн за 10 лет (в 2023 году этот показатель составил 94,3 млн тонн).

Уже сейчас кажется очевидным, что расширение Восточного полигона идёт очень медленно и кратно отстаёт от роста грузовой базы и экспортных возможностей грузоотправителей. Технологические решения, которые могут дать несколько лишних миллионов тонн без дополнительной инфраструктуры, конечно же, должны быть использованы уже сейчас.

Судя по тому, что происходит в грузовых перевозках в последнее время, одной из самых пострадавших отраслей может быть именно угольная, которая готова в разы увеличить добычу и отправку своей продукции, но везти её ЖД не хотят. Или не могут.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов