Российские порты требуют новой стратегии. Самые острые проблемы портовиков в 2024 году в ПЕРВОЙ части СПЕЦПРОЕКТА Vgudok

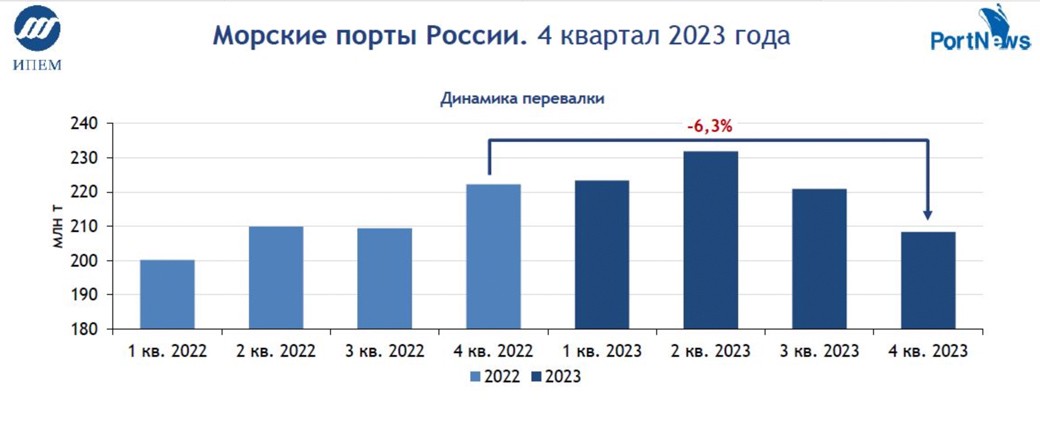

2023 год был удачным для российских портов, если смотреть на голые цифры: перевалка выросла на 5,1% год к году — до 884,7 млн тонн, что стало максимальным значением за последние годы. Однако уже в IV квартале был зафиксирован спад (-6,3% к IV кварталу 2022 года), который продолжился и в первые два месяца 2024-го, составив 139,6 млн тонн против 140,3 млн тонн годом ранее (-0,5%). Падение в портах Арктического (-4,5%), Балтийского (-4%) и Дальневосточного (-3%) бассейнов компенсировал рост грузооборота в Каспийском (в 1,5 раза) и Азово-Черноморском (+3,5%).

Инфографика ИПЕМ и «ПортНьюс» по итогам работы морских портов России за 2023 год

При этом производственные мощности морских портов по итогам прошлого года в результате реализации мероприятий одноимённого федерального проекта «Развитие морских портов» Комплексного плана модернизации и расширения магистральной инфраструктуры (КПМИ) на период до 2024 года увеличены на 68,2 млн тонн — до 1,3 млрд тонн. Казалось бы — переваливай не хочу, однако у портовой отрасли есть ряд проблем, с которыми связано, в том числе, уменьшение грузооборота. Главные болевые точки российских портов — в ПЕРВОЙ ЧАСТИ СПЕЦПРОЕКТА vgudok.com.

На сегодняшний день в России функционирует 67 морских и 117 речных портов. Морские порты являются объектами естественной монополии, их деятельность находится под контролем государства, здесь осуществляется государственный пограничный и таможенный контроль.

«Через морские порты России осуществляется до 60% всех внешнеторговых операций. Их главная роль — способствовать стабильности экспортно-импортных грузопотоков, а также осуществлять большой и малый каботаж между внутренними территориями. Стратегическое значение речных портов важно для экономики отдельных регионов страны, и в период навигации экономика перевозок товаропотоков речным видом транспорта является самой эффективной с точки зрения снижения издержек предприятий на логистику.

Большинство портов имеет также железнодорожные подъездные пути.

Это делает возможным осуществлять мультимодальные перевозки с участием различных видов транспорта и развивать контейнеризацию внешней торговли», — рассказала vgudok.com председатель комиссии по вопросам морского и речного транспорта Общественного совета Ространснадзора России, доктор технических наук, общественный бизнес-омбудсмен Москвы по международной логистике Алевтина Кириллова.

По словам эксперта, к основным актуальным проблемам портового хозяйства можно отнести несоответствие наземной инфраструктуры (автомобильных и железных дорог) растущим грузооборотам внешней торговли и пропускной способности портов, мелководность (почти 60% российских портов являются мелководными), нехватку крупных портов с большим грузооборотом и износ основных средств, оборудования и причалов.

«Большинство портов были построены ещё в советское время и на сегодняшний день имеют износ основных средств до 75%. Устаревшие производственные мощности снижают пропускную способность порта и увеличивают срок обработки грузов», — добавляет г-жа Кириллова.

В стране существует несколько документов, регламентирующих будущее портов. Так, Стратегия развития морской портовой инфраструктуры до 2030 года, одобренная на совещании членов Морской коллегии при Правительстве Российской Федерации 28 сентября 2012 года, предполагает увеличение портовых мощностей и обеспечение эффективного развития портовой инфраструктуры, обеспечение безопасного функционирования морской портовой инфраструктуры и морского транспорта, создание условий, повышающих конкурентоспособность отечественных морских портов.

«По окончании реализации стратегии Россия должна войти в число передовых стран в сфере портовой инфраструктуры, созданные портовые мощности превысят 1,5 млрд тонн, коэффициент использования перегрузочных комплексов составит 75–80%. Кроме того, будет увеличена роль морских портов в обеспечении транзитного потенциала России, особенно в направлении стран Азиатско-Тихоокеанского региона.

Портовая инфраструктура нашей страны имеет хорошие перспективы развития в будущем. При реализации данных стратегий развития возможно будет увеличить грузооборот портов, выйти на новые рынки сбыта и увеличить значимость портового хозяйства для экономики в целом», — говорит г-жа Кириллова.

По её словам, основное решение проблем в портовом хозяйстве — инвестиционная поддержка со стороны государства для обновления портового оборудования, транспортных средств и причалов, модернизация железнодорожных и автомобильных подъездных дорог. Также важными факторами являются позитивные изменения в системе взаимодействия работы порта и железной дороги.

Федеральный проект «Морские порты России», входящий в Национальный проект «Транспортная часть комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года», предполагает увеличение мощности крупнейших портов Арктического, Дальневосточного, Каспийского, Азово-Черноморского и Балтийского бассейнов. Он включает строительство и реконструкцию портовой инфраструктуры, обновление ледокольного флота, завершение строительства угольного перегрузочного комплекса в бухте Мучке в Хабаровском крае, угольного терминала «Лавна» в Мурманской области и морского международного грузопассажирского района в городе Пионерский Калининградской области.

«В результате реализации мероприятий этого федерального проекта в рамках транспортной части Комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года прирост мощностей российских портов составит 330 млн тонн», — отмечает собеседница vgudok.com.

На 2019–2024 годы был заложен объём финансирования развития инфраструктуры морского транспорта в 817,4 млрд рублей, в том числе 125 млрд рублей из средств федерального бюджета и 692,4 млрд рублей внебюджетного финансирования. Пятилетка истекает в этом году, итоги будут подведены в следующем. В плане фигурировали 39 мероприятий по развитию портовой инфраструктуры и 10 мероприятий в сфере судостроения и реализовать ряд крупных инвестиционных проектов в портах Мурманск, Архангельск, Певек, Высоцк, Усть-Луга, Тамань и других. Как мы видим сегодня, большинство из них уже реализованы.

Про речные порты тоже не забывают: Стратегия развития внутреннего водного транспорта на период до 2030 года предусматривает строительство контейнерных терминалов в портах, увеличение перегрузочных мощностей и увеличение доли контейнеризации грузов в общем объёме перевозок внутренним водным транспортом.

Однако пока государственные стратегии воплощаются в жизнь, представителей отрасли интересуют другие проблемы.

Например, в последнее время участники рынка и потребители сегмента портовой инфраструктуры всерьёз рассуждают о возможности введения госрегулирования стоимости портовых услуг, в первую очередь на перевалку. Напомним, постановление о прекращении государственного регулирования цен на услуги, оказываемые в морских и речных портах, было подписано правительством в декабре 2019 года. В случае возвращения госрегулирования может снизиться доля частных инвестиций, а также снижение чистой прибыли в отрасли, что приведёт к уменьшению налоговых поступлений и сокращению региональных бюджетов. Однако extremismalisextremaremedia — тяжкое зло требует крайних мер. Сейчас в правила игры вмешивается не всегда экономическая целесообразность, главное — вывезти.

Вновь возникшие разговоры о введении государственного регулирования тарифов связаны с попытками надавить на владельцев портов со стороны… угольщиков. Из-за усложнений торговой ситуации в феврале контракты на российский уголь калорийностью 5800 ккал заключались по цене 97–103 доллара за тонну CIF Китай при среднемировой цене на 30% выше (реальные цифры меняются, но принцип остаётся). При прозрачной формуле формирования цен — цена вагона, тариф РЖД, фрахт, страховки — порты, которые не входят в кэптивные группы, могут выкручивать руки угольщикам.

Располагающие собственными терминалами, представители угольной отрасли находятся в лучшем положении, чем более мелкие игроки, но и они связаны ограниченными пропускными способностями железных дорог, причём не только в восточном направлении — на Урале возникают серьёзные пробки в обе стороны. Vgudok.com подробно рассказывал об этом ЗДЕСЬ.

«Ещё один вызов, стоящий перед портовой отраслью, связан с тем, что часть портов, как мы, например, сегодня видим Тамань, с учётом реализации своей инвестпрограммы, не могут активно участвовать в конкурентной борьбе за груз — кто-то может более широко манипулировать ценой, кто-то нет. Та же Тамань не может снижать цену — у неё есть минимальный уровень, ниже которого она не может падать.

Другие порты имеют возможность регулировать цену, но в целом глобальное снижение, если сравнивать с рынком морского фрахта, где ставки значительно снизились, у нас пока не наблюдается. Кроме того, вопрос в том, что инициатива, связанная с приоритетной отгрузкой только в специализированные порты, также может создать определённые риски для универсальных портов», — рассказал vgudok.com президент Национального исследовательского центра перевозок и инфраструктуры Павел Иванкин.

Что касается государственного регулирования, то, по словам г-на Иванкина, этот вопрос неоднократно обсуждался, и была проделана очень большая работа, чтобы этот инструмент убрать. Вновь возникшие разговоры связаны исключительно с максимально пиковыми значениями, в которых находятся цены.

«На рынке операторов подвижного состава и портовых игроков ставки растут, придет время — ситуация поменяется. Мне кажется, что не стоит сегодня серьёзно рассматривать вариант с госрегулированием. Это рынок, и то, что сегодня стоит 100 рублей, завтра может стоить 10 — мы проходили эти качели уже не раз, поэтому говорить о том, что существует какое-то методологическое обоснование возвращения госрегулирования, нельзя. Понятно, что участники рынка в такой ситуации надеются на снижение максимального потолка цены, но, скорее всего, мы уйдём в коридор, когда цена будет где-то в районе средневзвешенных значений», — отмечает г-н Иванкин.

Собеседник vgudok.com не зря вспомнил о существовании рынка: если собственники портов поднимают цены из-за перекосов по направлениям, то это не может быть проблемой: в частный порт вложены инвестиции, и собственник всегда будет пытаться отбить вложенные деньги и отыграть убытки периода низких ставок. При сложившейся конъюнктуре, когда рынок позволяет повышать ставки, естественно, собственник будет их повышать. Последствия государственного регулирования можно увидеть на примере железнодорожной инфраструктуры, которая не всегда развивалась активно, продолжает г-н Иванкин:

«И вот уже 10 лет мы пытаемся восполнить этот перекос, развиваем Восточный полигон, при этом понимаем, что у нас снова возникают вопросы по Черноморскому бассейну, на Северо-Западе по железным дорогам. В портах же частники вложились в развитие, создали дополнительные мощности, конечно, они заинтересованы в том, чтобы эти инвестиции отбивать. Здесь никаких критических вещей нет.

Да, мы видим, что угольщики встали в позу и не грузят на Тамань из-за ставки.

При этом на Восточный полигон они проехать не могут, при этом теряют часть объёма (от 25 до 30 млн тонн), который они никуда не переключили. Это право грузоотправителя — решать, по каким ставкам и куда он будет ехать. Когда говорят, что дорого, у вас есть право выбрать любое другое направление».

Наряду с этим, по словам собеседника vgudok.com, нельзя говорить о безальтернативной ситуации — угольщики могли начать договариваться с Таманью, но не стали этого делать и вместо диалога пошли на принцип. Если в ситуацию вмешается государство, то либо уголь будут в приказном порядке возить в Тамань, либо там уронят ставки, но куда в таком случае денутся все долговые обязательства порта? Если у угольщиков начнёт «подгорать» с кредитами и выручкой, если сумма рисков будет принимать критическое значение, они поедут и в Тамань, уверен г-н Иванкин. Эксперт обращает внимание и на то, что, учитывая конъюнктуру рынка, угольная отрасль, возможно, не хочет сейчас продавать уголь, придерживая его до отскока цены.

«Если говорить в целом, то любой кэптивный порт будет держать ставки для всех на определённом уровне, потому что не может быть дороже, но ему и нет смысла быть дешевле. Если он будет дороже, то к нему просто никто не будет заезжать со стороны. Но бывает и другая ситуация: если кэптивный порт обслуживает конкретно себя и ему не интересны объёмы со стороны, то он может поставить ставки выше рыночных, заранее понимая, что по этой ставке к нему никто не придёт, при этом избегая отказов.

Либо кэптивные компании стараются своих внутрихолдинговых клиентов обслуживать по себестоимости, относя дополнительную прибыль, если позволяет рыночная конъюнктура, на ставку для не своих, рыночных клиентов. Всё зависит от конъюнктуры и свободных мощностей», — отмечает г-н Иванкин.

Скорее всего, эта очередная схватка Давида и Голиафа при невозможности договориться, закончится либо ничем, либо неким промежуточным политическим решением. На фоне волны национализации крупных российских предприятий можно было бы подумать и о том, что такой подход коснётся и портового хозяйства. Однако, по словам первого заместителя генерального директора фонда «Центр стратегических разработок», председателя Общественного совета при Минтрансе России Татьяны Горовой, подобное развитие событий маловероятно.

«Данная мера [национализация портов и портовых хозяйств] в части морских терминалов представляется крайне преждевременной, вопрос ведь не в правильном финансово-хозяйственном ведении, а в ограничении конкуренции со стороны владельцев терминалов (особенно в части угольных и зерновых грузов).

Государственное вмешательство эффективно показало себя в части антимонопольной статистики и путём кратковременного ограничения внешней торговли отдельными грузами. Ещё более прямое участие государства — такое, как национализация, в нынешней весьма непростой ситуации не требуется», — сказала г-жа Горовая vgudok.com.

Ещё одной, не менее острой проблемой, стали санкции, с которыми столкнулась, например, «Восточная стивидорная компания» (ВСК, входит в Глобал Портс) в феврале 2024 года. В марте южнокорейская морская контейнерная линия Sinokor сообщила о приостановке судозаходов на терминал ВСК в порту Восточный. Сервис приостановлен в импортном и экспортном направлениях. Так как в Восточном работала только ВСК, то теперь вариантов у опасающихся вторичных санкций доставщиков нет — придётся менять порт.

Сама ситуация для России уникальная, ведь если в других базовых портах функционирует не менее трёх квалифицированных терминалов (ship-to-shore, высокого уровня IT, квалифицированная экосистема), то в Восточном широкого ассортимента нет. Несмотря на сообщения ВСК о том, у компании широкий диверсифицированный портфель российских и иностранных клиентов, показатели падали и до введения санкций: контейнерооборот терминала за 2023 год составил около 614 тысяч TEU, что на 1,7% меньше уровня 2022 года, а в январе 2024 года перевалка снизилась на 14,3% до 49 тысяч TEU.

Что будет после потери иностранных клиентов и повлияет ли это на планы Глобал Портс по инвестированию в развитие «Восточной стивидорной компании» не менее 10 млрд рублей до 2030 года, пока остаётся под вопросом. Однако по нашим данным, компания нашла, кем заместить ушедших партнёров. На место южнокорейских пришли «дружественные» китайские.

По словам Павла Иванкина, адресные санкции всегда возможны, и в нынешней ситуации никто от этого не застрахован. При этом критерии, по которым вводятся санкции, более-менее понятны, и, если любой из портов играет по определённым правилам, он всегда может предположить, откуда «прилетит».

«Это вопрос готовности лавировать и договариваться с партнёрами. Мы прекрасно понимаем, что если санкции введены, то это не значит, что порт будет полностью блокирован — всё равно есть варианты, что порт может работать. Санкции против ВСК не означают, что порт полностью встанет, он не будет обнулён в грузах или в заходах.

Да, будут определённые ограничения, значит, будет больше работать с судами под российским флагом и с российскими рублями.

Я не готов раскрывать все возможные инструменты, но они есть — как сейчас функционировать, как обходить эти санкции, но они все непубличные. Я думаю, любая российская внешнеторговая структура имеет просчитанные варианты на разные ситуации», — говорит г-н Иванкин.

По словам эксперта, основная проблема из-за введения санкций — проведение платежей. Физически можно найти судно и того, кто готов заходить в наш порт, но большой вопрос — как с ними рассчитываться.

«Мы очень сильно ограничены в расчётах в долларах и евро, но, как видим по тому же Петербургу, ситуация всё равно может стабилизироваться. Несмотря на то, что в 2022 году было практически полное обнуление, глобальное падение по объёмам, сейчас Северо-Запад практически восстановился. По крайней мере, мы адаптировались.

Другое дело, что вторичные санкции, которые проводят Европа и Америка, говорят о том, что они смотрят за ситуацией и ищут слабые моменты во всех цепочках и бьют туда. Я бы сказал, что расслабляться рано», — добавляет Павел Иванкин.

По прогнозам эксперта, полной блокировки портов ждать не стоит, так как отрасль в любом случае сможет найти какие-то варианты. При этом одним из решающих факторов можно считать волатильность по объёмам, которая будет зависеть от скорости появления новых санкций.

«Может пройти новая волна санкций, и мы будем снова падать в объёмах, но это, наверное, больше касается северо-западного бассейна, потому что в районе Балтийского моря постоянно что-то происходит в плане политических игр. Думаю, что у Мурманска будет более стабильная ситуация, на Чёрном море ситуация в целом нестабильная, потому что это потенциально опасный регион, там всё время происходят какие-то нестандартные истории, что не даёт широкого развития черноморскому бассейну.

Здесь, наверное, больше надо смотреть на Каспий, по которому будет определённое развитие, хотя он и мелководный. В ближайшее время Каспий будет развиваться по разным направлениям: и вдоль — с Астрахани на Иран, и поперёк — в основном на Азербайджан. Дальневосточный порт, думаю, будет работать в том же режиме, что и сейчас», — резюмирует г-н Иванкин.

Подводя итог ПЕРВОЙ части нашего СПЕЦПРОЕКТА, отметим, что, несмотря на активное строительство портовой инфраструктуры, в отрасли остаются очень серьёзные проблемы. Некоторые, как пропускная способность ЖД-подъездов, напрямую с портами не связаны, другие, та же самая тарифная политика — как раз в ведении отраслевого бизнеса.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов